昇給後、手取りの変化を感じない…。「住民税」が原因の可能性【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月16日 10時45分

画像:PIXTA

NISAやふるさと納税、年金、退職金など……。定年後の人生も長くなることが予想される現代。「税金についてよくわからない…」ではすまされません。税理士兼公認会計士である村形聡氏監修の書籍『サクッとわかる ビジネス教養 税金とお金』(新星出版社)より、一部抜粋して紹介する本連載。税理士、公認会計士という2つの肩書きを持つ村形氏が、知らなければ損をしてしまう、税金に関する知識をわかりやすく解説します。

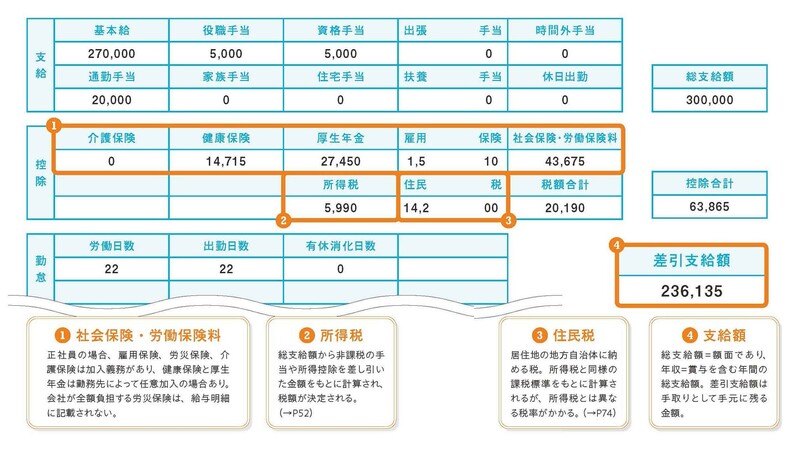

給与明細の見方

皆さんは、どのように手取りが残るのか、知っていますか? おなじみの給与明細を例に見てみましょう。

給与明細は大きく「支給」「控除」「勤怠」の項目に分かれます。支給の欄では、基本給に加えて通勤手当や住宅手当など各種手当が記載されています。これらの合計が総支給額となり、勤務先から支払われた金額を意味します。

次に控除の欄では、労働保険料と税金の金額が記載されています。社会保険・労働保険料は健康保険、厚生年金保険、雇用保険、40歳以上の場合は介護保険が含まれ、会社と負担を分け合った金額が記載されています。

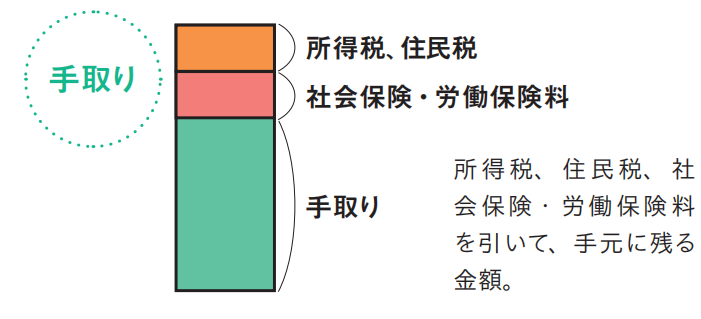

所得にかかる税金は所得税、住民税の2種類あり、総支給額からルールに従って算出されます。これらを合わせた控除合計は、会社が総支給額からあらかじめ差し引く、いわゆる天引きが行われる金額。総支給額から控除の合計金額を引いた金額が差引支給額=手取りとなります。

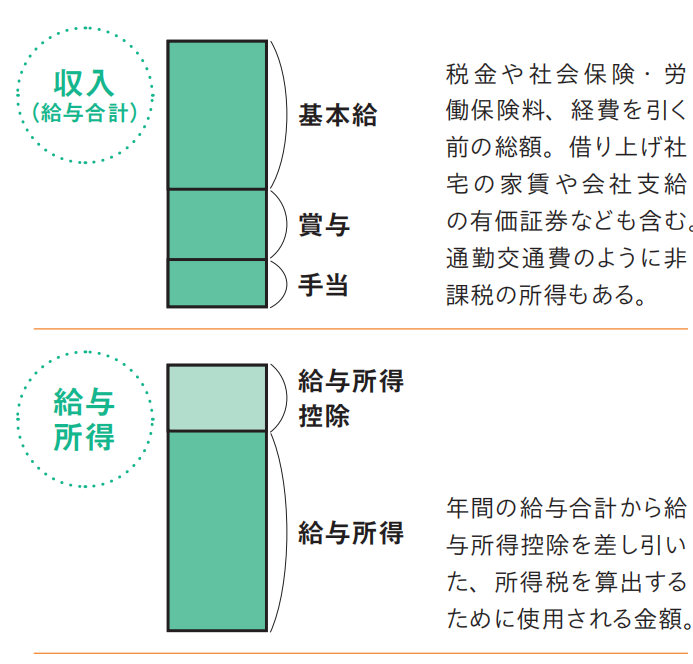

“税金がかかる所得”をおさえる

収入、給与所得、手取りの違い

所得税と住民税は所得にかかる税金です。所得の種類には給与以外にも投資や事業の利益などの儲けが含まれますが、いずれも儲けそのものではなく、収入から必要経費を引いた金額が所得となります。

給与所得の場合、自営業者のように経費を控除できない代わりに、所得額に応じた「給与所得控除」を差し引きます。算出された給与所得から、さらに個人の事情を踏まえた控除を差し引き、税金がかかる対象となる「課税所得」を求めます。所得税と住民税は課税所得をもとに税額が算出され、それぞれ税金のかかり方が異なります。

所得税は当年の所得をもとに計算され、所得額に応じた累進税率がかかります。住民税は前年の所得をもとに計算され、一定の税率により課税される部分と定額が課税される部分があります。昇給後に手取りの変化を感じられないことがあるのは、住民税が昇給の翌年に増額しているからかもしれません。

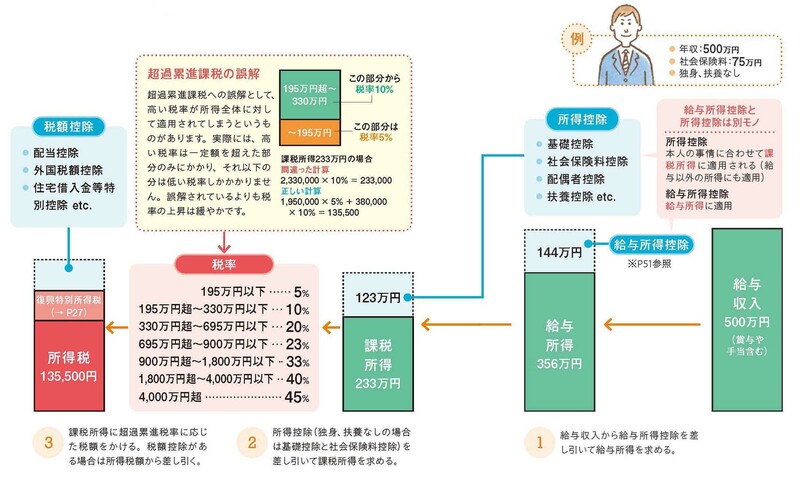

給与収入から所得税を求める流れ

具体的に所得税額を算出する流れをみていきましょう。

まず給与収入から給与所得控除を差し引き、給与所得を算出します。さらに基礎控除、扶養控除といった所得控除を差し引き、課税所得を算出します。給与所得控除と所得控除は名前が似ていますが、中身は別モノです。

所得控除は配偶者がいる場合に利用できる控除など様々な控除があります。中でも基礎控除は誰にでも適用される控除であり、給与所得より課税所得は必ず金額が低くなります。算出された課税所得に対して、所得額に応じた税率を掛けた金額が所得税額となります。このとき掛ける税率は超過累進税率といって、課税所得の一定額を超えた部分に、より高い税率がかかります。

実際の計算には国税庁が公開している速算表を使うと便利です。求めた税額からは、一定条件を満たすと利用できる税額控除を差し引けます。

村形 聡

税理士・公認会計士

外部リンク

- 貯蓄と退職金で「3,500万円のマイホーム」を買った60歳夫婦に、税務署から〈1通の封書〉が…後日「1,195万円の納税」を求められたワケ【税理士が警告】

- 「親が亡くなったら、真っ先にコンビニへ走る」が新常識!相続手続きで困らないためにやるべき、たった一つのこと【税理士が解説】

- 「定年まで働くぞ」年収550万円、会社に尽くした65歳男性の後悔…「64歳11ヵ月」で退職した年収400万円の同期を羨んだワケ【CFPが解説】

- 年110万円以内は非課税のはずだが…愛する孫に毎年100万円の贈与を続けた82歳女性、税務調査で〈多額の追徴課税〉に「何かの間違いでは」【税理士が警告】

- 「帰りたくない!」と泣き叫ぶ妻…〈年金35万円・貯金5,000万円〉60代の仲良し夫婦、念願の“海外移住”で老後を謳歌も…たった4年で涙の帰国のワケ【FPが解説】

この記事に関連するニュース

-

給料をもらって涙、投資をして涙「手取りがもっと増やせたら…」税理士がやさしく教える「所得税」と「控除」の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月27日 11時15分

-

新社会人ですが、給料が24万円なのに手取りは「20万円」でした。手取りが減るのって「2年目から」じゃないんですか? こんなに引かれるものなのでしょうか…?

ファイナンシャルフィールド / 2024年5月27日 2時10分

-

税金を払うくらいなら、経費で飲んだほうがいい…こう話す経営者が誤解している「税額控除」と「特別償却」の差

プレジデントオンライン / 2024年5月17日 8時15分

-

新卒2年目で「手取り18万円」のままです。今年から「住民税」が引かれると聞きましたが、どのくらい引かれるんですか? 正直、昇給もないのに引かれたくないです…

ファイナンシャルフィールド / 2024年5月15日 4時40分

-

月給19万円の手取り額はいくら?引かれる税金・保険料や生活レベルを解説

楽天お金の総合案内 みんなのマネ活 / 2024年5月13日 10時0分

ランキング

-

1パン祭りならぬパン地獄…医師が警鐘「パンを食べると脳の神経伝達物質を阻害、記憶曖昧・情緒不安定化」

プレジデントオンライン / 2024年6月2日 8時15分

-

2診療報酬改定で6月から初診・再診の負担増 医療従事者の賃上げの原資に

産経ニュース / 2024年6月1日 20時15分

-

3医学部に合格したのに、医師にすらなれずに退学…「頭がいいから医学部受験」を疑わなかった親子の末路

プレジデントオンライン / 2024年6月2日 9時15分

-

4ダンプカーの車体にある「謎の文字と番号」の正体は? 「足立 営 12345」は何を意味しているのか 実は「経済成長」と深い歴史があった!?

くるまのニュース / 2024年6月1日 20時10分

-

5タマネギの皮、納豆のフィルム... 話題の「キッチンでの小さなイライラ撃退法」、実際に試してみました。

東京バーゲンマニア / 2024年6月1日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください