42歳、貯金830万円。夫とは別居中で、一馬力で2人の子どもを育てるつもりです

オールアバウト / 2024年5月15日 22時20分

家計の悩みにお答えする「マネープランクリニック」。ご相談者は、夫と別居中で、養育費などは一切もらえない中、お子さん2人を一馬力で育てる42歳の公務員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

夫と別居をしてから、特に貯金や保険など見直しをしてきたつもりです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫と別居中で、養育費などは一切もらえない中、お子さん2人を育てる42歳の公務員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

はるむさん女性/公務員/42歳

東北/借家

家族構成

夫(別居中)、子ども(12歳)、子ども(9歳)相談内容

いつも楽しく勉強させていただいています。主人とは訳あって3年ほど別居しています。その間の養育費などは一切ありません。

別居前まで、ほとんど家計をしっかり管理できていなかったため貯金がなく、別居をしてから、特に貯金や保険など見直しをしてきたつもりです。今後同居することはないと思うので、一馬力で子育てを続ける予定です。

iDeCoを1年前から月1万2000円、財形貯蓄(年金)で月1万円(賞与から年2万円)、年金保険で月1万円(賞与から年10万円)を老後用に貯蓄しています。

保険料のうち2万円は、学資保険代わりに自分に生命保険をかけています(第1子18歳時まで支払い、200万円。第2子18歳時まで支払い、150万円)。ふるさと納税もしています。

これまでの恩返しに少しですが、ボーナスから年間15万円ほど実家に送金しています。また、ボーナスから、車の保険料、子どもへのプレゼント、家電の買い替え、実家への帰省費用、息子の保険外治療などに使い、100万円は貯蓄に回すようにしています。

一人での子育ては正直難しく、仕事と家庭の両立に毎日、悪戦苦闘しています。今の仕事も、やりがいがあるので続けたい気持ちと、自分に合ってないのではという不安と、続けなければいけないプレッシャーと、しんどくてやめたい気持ちとあります。

朝7時に子どもより先に家を出て、夜は8時、9時に帰ってくる生活を送っていて、子どもにも心配や寂しい思いをさせていることも多々あります。その分、休みの日の一日は子どもとゆっくり過ごしてあげているつもりです。

今は正直、下の子が22歳(大学を卒業)になったら仕事を変えて、もっと時間の短い別の業種に変えたいと思っているのですが、老後のことなどを考えると不安です。やめるとすればあと13年後なので、55歳だと思います。

今、年間200万円くらいは貯めていると思うのですが、老後のことを考えると、この貯蓄ペースでいいのか、もっと貯められるのならどこを削ればいいか、など教えていただきたいです。NISAにも興味があります。よろしくお願いします。

実家は、誰も相続するものがおらず、私が譲り受ける可能性があります。築30年ですが、外観リフォームをして外観はきれいです。内装も大切に住んできたのできれいですが、移り住むのであればリフォームをしたいと思っています。

しかし、最終的に遠い実家に移り住むかどうかは、子どものことや別居中の主人のこともあり、自分がどう生きたいのかも含めて頭を悩ませています。

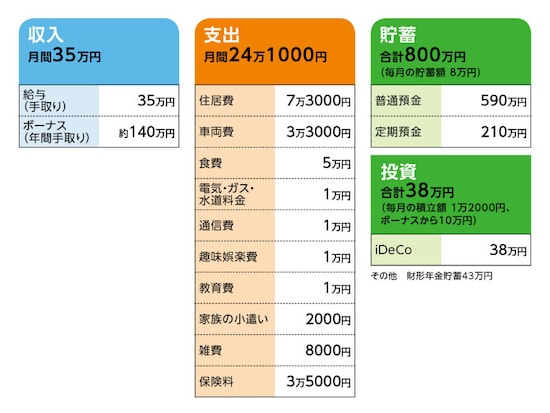

家計収支データ

はるむさんの家計収支データは図表のとおりです。

家計収支データ補足(相談者コメント)

(1)家計収支について児童手当は、給料に含めています。

データ以外の支出として、外食レジャーに月1万円ほど、日用品に1万円前後、その他、急な出費や自由に使うお金として使っています。

息子が中学に進学したことで、かなり学費がかかりました(15万円ほど)。習い事は一括払いで年13万円ほどなので、赤字続きです。ここ1、2年、子どもの弱視や歯の治療費などで50万円ほど使っています。

(2)貯蓄について

月8万円の貯蓄のうち、4万円は子どものためにと定期預金をしています(現在80万円)。貯蓄のうち、約270万円は子どもの定期預金80万円、普通預金190万円。財形は賞与から年2回2万円ずつです。現在43万円ほど。

昨年より、アプリで家計簿と総資産を管理しており、保険など込みですべてを計算すると、1120万円ほどあります。別居前の主人の散財や、自分の管理ができておらず、10年で300万円くらいしか貯められず、別居後3年で、500万円くらい貯めています。

(3)車両費、自動車保有について

自宅駐車場1万2000円、勤務先駐車場1万1000円、ガソリン代1万円くらいです。新車で購入(支払い済み)した普通車に4年乗り、今後10年以上乗る予定です。買い替えは200万円前後のものを予定しています。

(4)加入保険について

私が入っている掛け捨ての保険と、下の子の学資保険代わりの保険は、別居後、保険の見直しのために無料のFPに助言をいただき入りました。

【本人】

・生命保険(終身保険、46歳まで払込、保険給付額300万円、47歳時点の解約返戻金172万円)=毎月の保険料8200円

※第1子の学資保険代わり

・生命保険(終身保険、48歳まで払込、保険給付額200万円、49歳時点の解約返戻金128万円)=毎月の保険料1万600円

※第2子の学資保険代わり

・生命保険(収入保障、55歳まで払込、給付額10万円、5年保障)=毎月の保険料1600円

・医療保険(終身タイプ、入院日額5000円、女性入院特約5000円、先進医療特約2000万円)=毎月の保険料2500円

・個人年金保険(39歳から加入。現在83万円ほど)=毎月の保険料1万円+ボーナス時10万円×2回

【子ども】

・共済(入院日額5000円)=毎月の保険料2000円(2人分)

(5)子どもの進路について

大学まで行かせてあげたい気持ちはあります。できたら家から通ってほしいです。高校・大学ともに国公立希望ですが、どうなるかわかりません。

(6)ご相談者の働き方について

できたら今の仕事は退職して、別の仕事(パートや他の職種)をして、最低限の生活ができたらいいなと思っています。

(7)退職金、公的年金の見込み額について

退職金は、よくわかりません。1000万円前後いただけたらいいとは思っています。公的年金は年額94万8153円のようです。

(8)ご実家への送金について

特に実家は困っていませんが、私自身が大学も出してもらい、たくさんお世話になったので、恩返しをしたいと思い、別居後からですが、無理やり渡している状況です。

FP深野康彦の3つのアドバイス

アドバイス1:老後の心配は不要。自分のためにもお金を使ってアドバイス2:55歳から生活コストを見直して、貯蓄の取り崩しを抑える

アドバイス3:65歳から公的年金内で生活するなら、実家に住み替えも

アドバイス1:老後の心配は不要。自分のためにもお金を使って

結論からいえば、現在の貯蓄ペースで55歳まで今の職場で働けば、教育費、老後資金の心配はありません。ここまでよく頑張ってこられたと思います。家計にも無駄がありません。健康で働き続けるためには、息抜きも必要です。少しぐらいは自分のためにお金を使ってほしいと思うぐらいです。

ご自身でも年間200万円ぐらい貯めていると書かれているとおり、毎月8万円とボーナスから100万円で年間196万円の貯蓄ができています。

55歳まで現在の職場で働くとすると、13年間で2548万円になります。これに、現在の貯蓄800万円、終身保険の解約返戻金が172万円と128万円。これらすべてを合計すると3648万円になります。

この間、教育費として、中高2人で500万円、大学私立で1人400万~450万円。余裕をみて500万円とすると2人で1000万円。合計1500万円が教育費として出ていきます。あとは車の買い替えで200万円。これらを差し引くと、55歳時点で2000万円弱は残せることになります。

これに退職金が1000万円とすると3000万円です。これ以降は大きな出費はありませんから、55歳からの働き方、収入によって、老後資金として残せる金額が変わってくるということです。

アドバイス2:55歳から生活コストを見直して、貯蓄の取り崩しを抑える

55歳で退職し、収入が減った場合、生活コストの見直しは必要です。ただ、保険料の支払いが終わるものもありますし、お子さんが社会人になれば食費なども抑えられます。これで毎月5万円程度は無理なく削減できるはずです。毎月の支出が18万~19万円。年間で230万円程度です。収支トントンになるような働き方ができれば、貯蓄3000万円の取り崩しはありません。

仮に月10万円ぐらいの収入だとすると、年間の不足分は約100万円。65歳までの10年間で1000万円を取り崩すことになりますが、65歳時点で2000万円あり、公的年金と個人年金保険(受取開始が不明ですが)の受け取りもあります。

これで不安が残るようでしたら、55歳からの収入は、やはり月20万円ほどの収入が得られる業種、働き方を考えてみてください。

アドバイス3:65歳から公的年金内で生活するなら、実家に住み替えも

65歳からの公的年金は、おそらく年額で130万~140万円ほどに増えていると思われます。個人年金保険の受取額次第ですが、月6万円程度の不足にはなるでしょう。年間で72万円を貯蓄から取り崩していくことになりますが、大きな出費がなければ、貯蓄がゼロになるのは27年後、はるむさんが92歳のときです。65歳時点で3000万円残っていれば、41年後、はるむさんは106歳です。

65歳で実家に移り住めば、住居費がかかりませんので、生活費はさらにコンパクトにできるでしょう。リフォーム代がかかったとしても、場合によっては55歳時点で、実家に移り住むという選択肢もありますね。

少なくとも子どもが独立していれば、ご自身が退職後、どういう働き方をしたいのか、その後、どのような生活を送りたいのかで、住まいは考えればいいでしょう。実家を相続して売却し、老後資金に組み入れることも可能でしょう。

55歳までは現在の職場で頑張るとしても、その先の人生は長いのです。老後資金はそれほど心配しなくてもいいのですから、これを機に、子どもが独立したあとの生活をイメージしてみてください。そのためには、息抜きも必要です。

現在、親御さんにボーナスから15万円渡されているとのことですが、親御さんが生活に困っていないのであれば、それはご自身のために使ってもいいのではありませんか?

親御さんへの恩返しは、孫の成長を見せに行くこと、はるむさんが健康でいることではないかと思います。きっと親御さんも、そう望んでいると思いますよ。

健康で、頑張りすぎず、頑張ってください。問題ありませんから、大丈夫。安心してください。

相談者「はるむ」さんから寄せられた感想

感激です。何回も読ませていただきました。漠然といろいろな不安がありましたが、老後の具体的な数字がわかって、安心しました。子どものためにと今まで必死で仕事をして貯金をしてきましたが、自分の充実した人生も含めて考えていきたいと思います。頑張りすぎず、頑張ります。温かいお言葉、ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

43歳、貯金は25万円ほど。子どもが私立中学に進学してからはほとんど貯金ができなくなりました

オールアバウト / 2024年5月27日 20時5分

-

50歳一人暮らし、貯金480万円。漠然と私の将来はどうなるのか?と不安です

オールアバウト / 2024年5月23日 22時20分

-

46歳、貯金650万円。派遣社員として働き、年100万円は貯金できていますが不安です

オールアバウト / 2024年5月21日 22時20分

-

44歳会社員、貯金3500万円。プレッシャーがある現在の職場では長く働けるか、不安です……

オールアバウト / 2024年5月21日 6時10分

-

41歳貯金1700万円。子が小学生となります。ボーナスがまったくなく、やりくりが大変です

オールアバウト / 2024年5月7日 22時20分

ランキング

-

1ガスト、大人のお子様ランチプレートがおつまみとして素晴らしすぎた<チェーン店ひとり酒>

日刊SPA! / 2024年6月2日 15時52分

-

2「餃子の王将」この2年で4度目の値上げを発表。それでもお客が離れない“2つの理由”

女子SPA! / 2024年6月1日 8時46分

-

3テレビの電源を「本体の主電源」で消すと故障の原因になるってホントですか? 【専門家が回答】

オールアバウト / 2024年6月2日 20時35分

-

4関東撤退から半年 東京に復活した「東京チカラめし」、なぜ新店舗が庁舎内に?

ねとらぼ / 2024年6月2日 12時0分

-

5ワークマンとダイソーの「EVAサンダル」を比べてみた ボリュームのある“ふわもこ”サンダル、違いは?

Fav-Log by ITmedia / 2024年6月1日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください