イズミが西友の九州事業を買収、激動の九州小売マーケットを制するのは?

ダイヤモンド・チェーンストア オンライン / 2024年5月1日 20時59分

4月8日の朝、何気なくテレビを見ていると、「先週の株価騰落率ベスト10」というコーナーの中で、上昇銘柄の中に、総合小売業のイズミ(広島県)の名前が入っていた。その前週に、西友(東京都)の九州における食品スーパー事業をイズミが買収するという発表を、市場が好感したということらしい。

「イオンVSイズミ」

西友の九州食品スーパー事業はかつて、福岡の地場百貨店である岩田屋(現岩田屋三越)が運営していた食品スーパーのサニー(現西友)が基になっており、経営不振に陥っていた岩田屋が、2001年に経営再建の一環として西友に売却して今に至る。

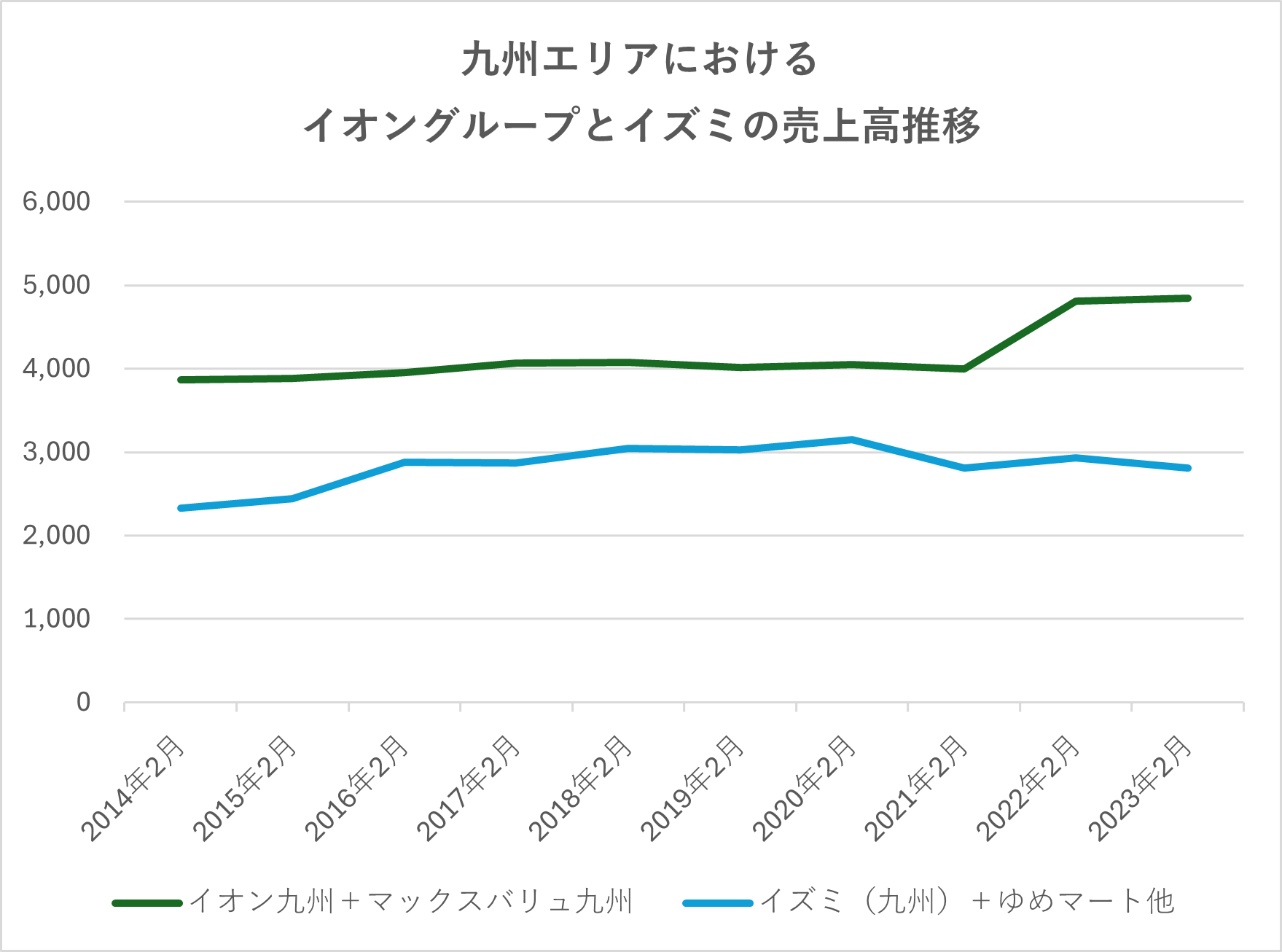

その後も、店名の「サニー」ブランドは維持され、福岡県を中心とした店舗網は地元消費者の支持を保つことができていたようで、その売上規模は970億円と地域で一定の存在感を持っている。九州マーケットにおいて、この1000億円弱の売上高を確保したイズミは、地域トップシェアのイオン(千葉県)グループに対して、一気に差を詰めることになった(図表1)。

イズミは広島発祥の総合スーパー(GMS)企業で、「ゆめタウン」「ゆめモール」の屋号で中四国・九州に大型ショッピングセンター(SC)を運営しており、SC運営では他の追随を許さないイオンに対して、一歩も引かない“ガチンコ勝負”を挑んでいる企業として知られている。(図表2)

ご存知のとおり、GMSという業態はここ20年ほどの間、右肩下がりの状態が続いている。

前世紀末には小売の王者としてランキング上位に名を連ねていたダイエー(東京都)、西友、マイカル(現イオン)などの大手が再編され、地方も含めるとかなりの数の総合スーパーが消えていった。

激動の九州マーケットは三つ巴の争いに?

そんな中、イズミは地方で大型ショッピングモールを運営する総合スーパーとして、成長を維持し続けた数少ない存在である。今回、西友から店舗を譲受する九州エリアにおいても、イズミはイオンに次ぐ存在を持っており、コロナ前までは少しずつその差を詰めるような勢いを見せていた。

図表3は九州におけるイオンとイズミの売上の推移を示したものだ。

九州におけるイオングループは、かつては総合スーパーを中心とするイオン九州(福岡県)と、食品スーパーを展開するマックスバリュ九州の2社を中心に展開していたが、2020年にイオン九州がマックスバリュ九州を吸収合併するかたちで経営統合している。

この2社の合算の推移とイズミ(九州子会社を合算)を並べてみると、コロナ前まではイズミが追い上げていた様子がわかるだろう。

コロナ禍によってイズミは伸び悩む中、イオンは前記2社及び関係会社を統合したことで、その差が拡大したのだが、今回、西友の1000億円が合流することによってその差は再び縮小する。

九州地盤の小売企業としては、先ごろ上場したトライアルホールディングス(福岡県:売上高は6000億円クラス、地域売上高は非開示)という存在もある。

九州の食品スーパーにおいては、イオン・イズミ・トライアルという3強を軸とした業界地図となったと言っていいだろう。

フード&ドラッグとの競争も

ただ、九州の食品流通においては、食品スーパーだけが主役というわけでもない。食品の低価格販売で集客するフード&ドラッグの存在感も大きい。

フード&ドラッグ最強と評されるコスモス薬品(福岡県)は、ドラッグストア企業ながら、食品売上比率が58.5%にも達し、その本拠地である九州売上4085億円のうち、約2400億円弱が食品であると推計できる(23年5月期通期実績より)。

そのうえ、最近の食品値上げラッシュで消費者の価格選好が強まったことによって、コスモス薬品の近時の既存店売上高増減率は、おおむね1割程度伸びており、食品スーパーにとって大きな脅威となっている。さらに言えば、九州には、サンドラッグ(東京都)グループのダイレックス(佐賀県:売上高2885億円)、ドラッグストアモリ(福岡県:売上高1822億円)なども成長を続けており、食品スーパーからシェアを奪い続けている。

このように、厳しい競争環境にあった九州食品流通業界において、西友の九州事業はかなりの好物件だったことだろう。

中四国ではイオンの後塵

九州ではイオンと伍して戦うイズミだが、中四国に目を移すと、流通大手イオンの底力に直面している。

中四国におけるイオン地域子会社はこれまで、マックスバリュ西日本であった。同社の2016年度の売上高は2782億円と、イズミが(食品スーパー子会社ユアーズと合算)約3500億円で上回っていた(イオンリテールの地域別売上が開示されていないので、地域子会社との比較となる)。

しかし、マックスバリュ西日本が四国、岡山などで高いシェアを持っていたマルナカ(現マックスバリュ西日本)グループを統合した後に、四国の有力チェーンである「フジ」と統合したことによって、新生フジ(広島県)は売上8000億円を超える上場食品スーパーのトップ企業となり、イズミははるか後塵を拝するようになってしまった。

地域の有力食品スーパーをも傘下に入れていく大胆なM&Aを駆使するイオンに、地域企業がシェア競争で対抗していくことは容易ではないようだ。

ちなみに、西友は九州事業を売却とほぼ同時に、北海道事業の売却も発表しているが、この買い手はイオンである。北海道においての食品流通のシェアは、地場有力スーパー連合のアークス(北海道)、イオン、生協のコープさっぽろ(同)が25%、22%、22%ほどで3強となっていたが(数値はアークスHPより引用、ただし食品以外も含めた売上高ではすでにイオンがシェアトップ)、ここでもイオンがトップシェアに迫ることになった。

アークスは、地場有力スーパーのラルズ(北海道)が、同じく地場の福原(同)などを糾合して、道内で存在感を強めるイオングループに対抗するために経営統合した企業で、さらに地域を北東北、関東などに広域化して売上高6000億円規模の大手食品スーパーに拡大している。

全国展開しているイオンが各地域で有力企業を誘い込んで規模拡大を進めていくことで、対抗する地場スーパーの再編も進行するという構図が、この業界でのメーンシナリオとなっているのである。

デフレ終焉で加速する業界再編

長く続いて来たデフレが終わり、インフレを前提とした消費環境に転換することがほぼ確実になってきた今、こうした再編にも新たな要素が加わりつつある。それは労働集約的な構造となっている食品スーパーのオペレーションが、人手不足と人件費高騰によって成立しづらくなってきた、ということである。

食品スーパーでは、各店舗のバックヤードで最終加工を行い、鮮度訴求することが一般化しているが、原材料高騰による価格転嫁のタイムラグとエネルギーコストの高騰によって、そのベース収益力は確実に低下しつつある。そこに、最大のコストである人件費が高騰し、人手の確保も困難な状況が常態化すれば、これまでと同じオペレーションでは維持できなくなる、ということだ。

最近も、女性や高齢者の就業率が上昇してきたことから働き手の予備軍はほぼ枯渇してきた、というニュースが報じられていた。今後、人口減少が避けられないこの国において、非正規労働者をあてにした労働集約的オペレーションを維持することは不可能であり、食品スーパーで言えばバックヤードで分散して流通加工をする手法(インストアオペレーション)を守り続けることは困難になると考えるべきであろう。

つまり、大規模な投資を必要とする加工センター、セントラルキッチンを活用した生産性の向上に向かわざるを得ない、ということである。

食品スーパーは、地域ごとの有力スーパーが分散割拠して、規模が大きいことが必ずしも消費者の支持につながらない、という状況が長く続いてきた。

その要因は、インストアオペレーションに起因しており、規模の利益があまり働かないという前提で、生産性は低くても、品質や品揃えに優れた企業であれば、大手に対抗することができた。しかし、人が確保できなくなってしまえば、オペレーション自体が成立せず、センターや物流、それを制御するDXへの投資余力がない企業は、徐々に追い込まれていくことになる。

人口減少は、マーケットを縮小させるだけではなく、労働集約的な産業を淘汰する大きな圧力となる。そして、デフレの終焉による人件費高騰は、寡占化に向けた業界再編を一気に加速させる転換点となるだろう。

イオンが全社ベースで7%、という大幅賃上げを業界に先頭に立って実施するのは、こうした背景を踏まえた必勝の一手に他ならない。

外部リンク

この記事に関連するニュース

-

週刊スーパーマーケットニュース ベルク、業界No.1のデジタル推進企業をめざす

ダイヤモンド・チェーンストア オンライン / 2024年5月9日 20時50分

-

「非正社員をこの5年で増やした企業」トップ500 企業再編で規模拡大の企業が上位にランクイン

東洋経済オンライン / 2024年5月8日 8時30分

-

スーパー再編の大一番 首都圏を勝ち取るのはイオンか、セブンか それぞれの勝ち筋とは

ITmedia ビジネスオンライン / 2024年5月7日 8時0分

-

イオン、営業収益・営業利益が過去最高 「トップバリュ」や総合スーパーの収益構造改革など奏功

食品新聞 / 2024年4月28日 21時54分

-

「西友」が北海道・九州から撤退する納得の理由 業績不振ではなく企業価値の回復が背景に

東洋経済オンライン / 2024年4月21日 12時20分

ランキング

-

1キャベツ高騰 1玉1000円!? スーパーからキャベツ消えた、春キャベツ一体どこへ?【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年5月16日 21時20分

-

2インドネシアで3億円過大計上か トヨタ系部品メーカー

共同通信 / 2024年5月16日 22時32分

-

3クルマの価格はまだまだ上がる? 下がる要素がとても少ないワケ

ITmedia ビジネスオンライン / 2024年5月17日 6時5分

-

4NYダウ、初の4万ドルの大台突破…インフレ長期化懸念和らぎ歴史的な高値水準に

読売新聞 / 2024年5月17日 1時0分

-

5大阪名物「551蓬莱」不正転売に注意促す「責任を負いかねます」 公式ショップや目印を案内【全文】

ORICON NEWS / 2024年5月16日 18時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください