【2024年1月改正】富裕層が大注目!「相続時精算課税制度」を活用した「オトクな贈与」のスキーム【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月7日 12時15分

(画像はイメージです/PIXTA)

今回は、相続税対策として子どもへの生前贈与を検討している方に向け、2024年に新しくなった相続時精算課税制度による贈与のメリットについて、事例を交えながら見ていきます。自身もFP資格を持つ、公認会計士・税理士の岸田康雄氏が解説します。

子どもに財産を贈与したい…贈与税の「2つの課税方法」を知る

70代男性です。これまで大手企業で会社員として必死で働き、節約に努め、がんばって貯めたお金が数千万円あります。おそらく、私が死ぬまでに使い切ることはできないため、生前に子どもへ贈与しておきたいと考えています。贈与税は高いと聞いたのですが、実際のところ、どうなのでしょうか?

横浜市青葉区 70代 嘱託社員

生徒:子ども世代として、すごくうらやましい相談が来ましたよ…!

先生:なるほど。このケースなら、2024年1月に改正された、相続時精算課税制度の活用がお勧めです。年110万円の非課税枠が新設されるなどして使い勝手がよくなり、資産家の方々から人気を集めています。

生徒:生前に贈与すれば、将来の相続税の負担が軽くなるのですよね?

先生:そうです。相続税は、相続される人が亡くなった人の「死後に受け取った財産額」に応じて計算されます。たくさん財産を遺されると、それだけ税金は重くなります。そこで、相続税の負担を抑えるために、お父様・お母様が生前に財産を贈与しておき、将来の相続財産を減らしておく、という方法が有効なのです。

◆贈与税の課税方法①…暦年課税制度

生徒:ですが、贈与すると、財産を受け取った子どもに贈与税がかかるのでは?

先生:そうです。実は、贈与税には2つの課税方法があり、非課税枠や相続が発生したときの贈与財産の取り扱いがそれぞれ異なります。

生徒:知っています! 毎年110万円の非課税枠を使うことができる「暦年課税制度」のことですよね? 110万円までお金を贈与しても税金がかからないので、110万円ちょうどを贈与しましょう…という話をよく聞きます。110万円までの贈与を毎年コツコツと長期間続ければ、無税で多額の財産を移転することができますよね!

先生:そうです。ただし、相続発生の直前に贈与した場合、その贈与財産が相続財産に加算されることになりますので、要注意です。これまでは死亡前3年間でしたが、2024年からは、その期間が長くなりました。

生徒:どのくらい長くなったのでしょうか?

先生:相続発生日が2024年1月から2026年12月末までなら、従来通り3年間の贈与財産ですみますが、2027年1月から2030年12月末の場合、2024年1月から死亡日までの期間、2031年1月以降になると、死亡前7年間の贈与財産が相続財産に加算されることになります。

生徒:ひええ!

◆贈与税の課税方法②…相続時精算課税制度

生徒:先生、もうひとつの「相続時精算課税制度」とはどのようなものでしょうか?

先生:相続時精算課税制度とは、贈与した時点の課税を、将来相続が発生するときまで先延ばしにする制度です。先延ばしにした分は、将来の相続税の計算に反映されます。生前は累計2,500万円まで税金が課されず、それを超えた部分に、前払いとして20%の税金が課されます。

生徒:暦年課税制度のように、将来の相続財産を減らす効果はないのでしょうか?

先生:ないですね。相続時精算課税制度は、相続が発生すると贈与財産が相続財産に加算されることになり、結果的に相続税が課されることになります。基本的に相続税の節税効果はありません。ただし、2024年に110万円の基礎控除、すなわち非課税枠が新たに設けられ、その分の節税効果があります。この110万円は、将来の相続財産に加算されません。また、110万円以内の贈与であれば、申告する必要もないのです。

生徒:なるほど…。説明をうかがう限り、相続時精算課税制度のほうがよさそうですね。注意点はありませんか?

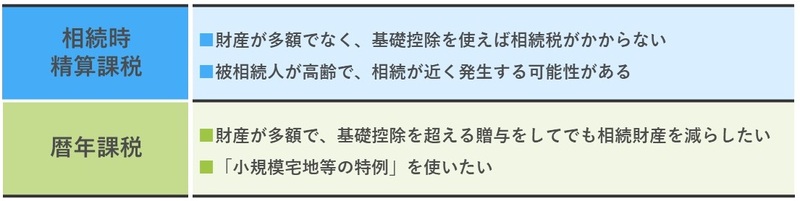

先生:いったん相続時精算課税制度を選ぶと、その後に同じ人から暦年課税による贈与を受けることができなくなるので要注意です。相続時精算課税制度を選ぶべき人は、財産があまり大きくなくて、年110万円の基礎控除を使えば相続税がゼロになりそうな人です。

生徒:自宅と現預金などで1億円くらいになる方の場合は、どうでしょうか?

先生:それなら、相続時精算課税制度を検討してもいいですね。

90歳の母親が、多額の現預金を保有している場合は?

今年90歳の私の母が、銀行預金をたくさん持っているようで、このままではどうやら相続税がかかりそうなのです。そんなときは、「暦年課税制度」「相続時精算課税制度」どちらの制度を選ぶべきでしょうか?

川崎市麻生区 50代 会社員

生徒:もうひとつ、このような質問が来ています。

先生:このご相談の場合も、相続時精算課税制度のほうがいいですね。暦年課税制度だと、死亡前3年から7年間の贈与財産が相続財産に加算されることになりますが、相続時精算課税制度であれば、110万円を贈与した人がいつ死亡しても相続財産に加算されることはありません。高齢で、相続が近い将来に発生する可能性がある方にも、相続時精算課税制度が有効です。銀行預金などは、どんどん贈与しておくべきでしょうね。

生徒:なるほど…。

先生:一方、被相続人が元気で7年を超えて生きる可能性がある場合は、暦年課税が選択肢となります。とくに富裕層の間では、年110万円を超える金額を長期間贈与することで相続財産が大きく減り、贈与税と相続税の合計が贈与をしなかった場合の相続税額より少なくなる可能性があります。精算課税で基礎控除額を超える贈与分は、特別控除の枠に入り、相続財産に加算されるため、節税の余地が限られるのです。

生徒:そうなんですね。

先生:注意していただきたいのですが、精算課税で自宅を贈与すると、相続の際に自宅土地の評価額を80%減らす「小規模宅地等の特例」が使えなくなのです。この特例を利用するなら、暦年課税を検討しましょう。

一般家庭の相続の場合は?…よくあるケースからシミュレート

生徒:富裕層ではない人の場合、どうでしょうか?

先生:いわゆる中流層のケースを、精算課税を選んだ場合の相続税と、暦年課税を選んだ場合の相続税について、下記の例からそれぞれシミュレーションしてみましょう。

母親の財産:自宅2,100万円+預金3,000万円

相続人 :長男・次男…いずれも別居で持ち家あり

精算課税を選んだ場合の相続税

まず、特別控除で長男に自宅を贈与し、基礎控除で長男と次男に預金を年110万円ずつ贈与します。24年から母が亡くなる28年まで5年間続けたとすると、相続財産は4,000万円で相続税の基礎控除を下回ります。

暦年課税を選んだ場合の相続税

暦年課税を選んだ場合ですが、基礎控除で長男と次男に預金を年110万円ずつ贈与すると、相続財産は自宅と預金のほか、死亡前3年間以外の2年分から200万円(100万円×2人)を差し引いた加算額900万円の計4,900万円。基礎控除を上回り、相続税が発生します。

生徒:なるほど、イメージがつかめました。ありがとうございます!

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

外部リンク

この記事に関連するニュース

-

最大「2,500万円」を無税で贈与!「相続時精算課税制度」利用すべき3パターン【税理士の解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月14日 9時15分

-

昔は「孫名義」で金融機関の口座を作れましたが、今も可能ですか?「 教育資金」を準備してあげたいです。

ファイナンシャルフィールド / 2024年5月11日 4時30分

-

母が封筒で「現金」を送ってきます。合計110万円を越えているのですが、これって贈与税の申告漏れになるのでしょうか?

ファイナンシャルフィールド / 2024年4月28日 23時0分

-

改正された「相続時精算課税制度」を活用しよう! <その2> 相続時精算課税制度を使って年間非課税贈与枠を実質的に拡大する方法

ファイナンシャルフィールド / 2024年4月21日 9時30分

-

改正された「相続時精算課税制度」を活用しよう! <その1> 基礎控除額110万円活用のメリット

ファイナンシャルフィールド / 2024年4月21日 2時30分

ランキング

-

1煮物だけじゃない!スーパーフード並みの栄養価「切り干し大根」の意外な食べ方

週刊女性PRIME / 2024年5月18日 8時0分

-

2キウイの皮を剥くのが面倒→皮ごと食べられます! 気になる毛の解決法も伝授、ゼスプリが明かすキウイの手軽な食べ方は?

まいどなニュース / 2024年5月18日 7時0分

-

3「ガラケーの使い方が分からない…」スマホ世代の新入社員が訪問先で“やらかした”大騒動

日刊SPA! / 2024年5月19日 15時54分

-

4軽自動車、20年で6割値上がり 初の平均160万円台が視野

共同通信 / 2024年5月18日 16時51分

-

5「バヤリースオレンジの瓶、製造中止」SNSで拡散 アサヒ飲料「そのような事実はない」と否定

ねとらぼ / 2024年5月18日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください