世帯収入2800万円「後輩が買うなら、俺も」と不動産購入した夫婦がハマった深すぎる沼

プレジデントオンライン / 2021年2月28日 9時15分

※写真はイメージです - 写真=iStock.com/RomanBabakin

■世帯年収2800万で金融資産少ない世帯「見込み甘すぎ」でハマった沼

金融広報中央委員「家計の金融行動に関する世論調査」(令和2年)によると、2人以上世帯が保有する金融資産の平均額は、前年の1139万円から1436万円と1.26倍に増加した。先日は、30年ぶりに日経平均株価が3万円台に回復した。株式や投資信託など収益性商品を保有している世帯の評価額はさらに上がっただろう。

その一方で、金融資産を保有していない世帯が一定数いる。格差は広がるばかりだが、金融資産ゼロ世帯でも現役世代ならば毎月の給料が入ってくるので、あまり困らないかもしれない。ただ、年金世代になると、そうはいかない。

いずれにしろ、金融資産がないということは家計に“体力”がなく、脆弱(ぜいじゃく)な可能性が高い。放漫な家計管理のツケが病気やケガ、失業、災害などをきっかけにして、一気に襲ってくる、というケースは少なくない。

筆者はファイナンシャルプランナー(FP)として、これまで多くのマネー相談を受けているが、その中には「見込みが甘すぎる」事例も多い。その実態を紹介しよう。

■借金があるのに、家を買いたいと言い出したバツ1の見栄っ張り夫

この相談を受けたのは、今から5~6年ほど前のことだ。

首都圏で働く内山蓉子さん(仮名・当時40代後半)は、複数の外資系企業に転職してキャリアを積んでいきたいわゆるバリキャリで、年収は1300万円。同年代の夫も年収1500万円以上の会社員で、子どもはおらず、住まいは駅近くの賃貸マンションである。

年収や属性だけを見る限り、多少ぜいたくをしたとしても数千万円の金融資産があってもおかしくないのだが、貯蓄はほとんどないに等しい。蓉子さん名義の定期預金が300万円程度で、夫は、クレジットカードのリボ払いの借金が200万円ほどあった。

貯蓄ができない最大の理由は、夫の浪費体質。ブランド物や高級車などに興味はないが、交友関係が広く、外食や旅行に行ったときに気前よく払ってしまう、やや見栄っ張りな性格。さらに、夫はバツ1で、別れた妻との間にできた2人の子どもへの養育費などで、給料のかなりの部分が消えてしまう。

しかも、これまで何度も転職して、収入がゼロの期間もあり、子どもの進学費用などまとまったお金が必要な時には、蓉子さんも援助せざるを得ない状態だったという。

それなのに、夫が急に「家を買いたい」と言い出したことが相談のきっかけだった。

■「後輩が買えるなら、俺だって」と見栄っ張りな夫が始めた物件巡り

当時の経済状況を振り返ると、2010年に入り、2013年ごろまで日経平均株価はおおむね1万円台で推移していたが、2012年末に発足した第2次安倍晋三内閣の、いわゆるアベノミクスの効果で、じわじわと上昇。2015年4月22日に、終値で約15年ぶりに2万円台を回復した(その後7月に、中国の株式市場で上海総合指数の急落を受け、日経平均は再び2万円を割り込んだのだが)。

給料やボーナスが増えたとか、消費者には、なかなか景気が良いという実感が湧かないものの何となく景気が上向くのではという雰囲気はあった。

蓉子さんの夫が住宅購入を検討したのも、2014年4月に8%に引き上げられた消費税が、2015年10月に10%になるということで、その前に買ったほうがおトクだと考えたためだ。

結局、消費増税は、2回にわたり延期。実際に10%に引き上げられたのは2019年10月だったが、2013年秋に東京オリンピックの招致が決まったことで、東京のマンション価格は高騰していた。

夫の言い分としては、預貯金はないが、自分たち夫婦の収入は高いし、ローン金利も低水準。その上、職場の後輩などが、立て続けにマイホームを購入したことで、「あいつらが買えるんだったら、俺だって」と見栄っ張りな性格が影響し、突然、物件巡りをするようになったそうだ。

■夫の暴走を何としても止めたい妻を襲った、がん

しかし、蓉子さんとしては、夫の資金計画に不安があった。そもそも賃貸派で、借金も大嫌い。FPである筆者のところに相談に来たのも、夫の“暴走”を止めるために、お金のプロとしてのダメ出しがほしかったのだろう。

筆者はいくつかのシミュレーションを提示し、年収や家計の状況などから、「買えないことはないが、住宅ローンを組む場合、十分に返済できる額を見極めること。そのためにも、まずは夫の浪費体質を改善し、頭金を確保するために貯蓄を励むこと」などをアドバイスした。

相談には、蓉子さんがひとりで来たこともあり、筆者は面談中に思わずつぶやいてしまった。

「うーん、キャッシュフロー表では買っても大丈夫そうに見えますが、そもそも、リボ払いの借金が完済できないのに、もっと大きな住宅ローンを組む感覚はいかがなものでしょうねえ」

蓉子さんは「そうですよね。その通りだと思うんです」と激しく同意していた。

筆者としては、このしっかり者の奥さんがいれば、夫に住宅購入を断念するよう説得するか、頭金を貯めるまで計画を延期するか、とにかく無茶な計画は立てないだろうと考えていた。

■高収入世帯「コロナ禍&妻ががん」で大幅減収、大慌て

ところが、話は計画通りには進まなかった。

昨年、蓉子さんから、再び相談申込みのメールが届いたのである。

結局、蓉子さんは、夫に押し切られる形で、5800万円の新築マンションを購入していた。最初の予算は4000万円くらいだったが、はるかにオーバーしている。きっと、物件を見て回っている内に、予算と希望の折り合いがつかず、跳ね上がったのだろう。

それでも頑張って頭金を800万円貯め(主に蓉子さん名義の定期預金)、残りの5000万円は住宅ローンを組んだ。

今回の相談の理由は、蓉子さんにがんが見つかったため。毎月15万円の住宅ローンは夫婦の収入からみれば、十分返せる額である。それが、蓉子さんのがんの治療で、収入は減少。同時に、夫もリモートワークになったことで残業手当や出張手当などの諸手当がなくなり、世帯年収は3割減ってしまった。

■夫の会社も業績不振「俺は早期退職者に募集する」

その上、蓉子さんの夫の会社がコロナの影響もあり、早期退職者を募集しているという。

「夫は、このまま会社に残っても、仕方がないと言って、転職を検討しています。すでに、転職先のアテもあるようで、『大丈夫だ。何とかなる』の一点張り。現職の年収くらいは保障されているみたいですが、完全成果主義の会社ですから、もう50代半ばの夫の気力や体力が持つかどうか……。私の病気の医療費もかかるし、夫の子どもへの教育費ももう少し続きます。それに住宅ローン返済は夫が79歳のときまで続きます。こんな状態なのに、貯蓄は相変わらずできていません。自分たちの老後は大丈夫なのか、本当に心配なんです」

蓉子さんには、再びキャッシュフロー表を作成し、それぞれの夫婦の年収がどの程度下がっても家計が持ちこたえられるのか、支出をどのように抑えるべきかなどを具体的に提案した。漠然した不安を抱えていた蓉子さんだったが、収入や支出の目標が数値化され、明確になったことで、「どこをどう改善すれば良いかクリアになって、ちょっと気持ちがラクになりました」と前向きな言葉も出るようになってきた。

さて、この事例は、高収入の夫婦であっても貯蓄があるとは限らず、さらに住宅ローンという大きな借金を背負った場合、何らかの予期せぬ理由によって、収入が減少してしまうと、一気に家計が回らなくなる可能性が高いことを示唆している。

こうした危機的状況を乗り越える方法はある。とにかく長く働いて、キャッシュフローを回すということだ。しかし、高齢になれば、病気やケガ、家族の介護などによって、思うように働けない可能性も考えておかなければならない。

そこで比較的若い読者に注目してもらいたいのは、自分だけでなくお金にも働いてもらう、つまり「投資」である。

もちろん投資や資産運用は、必ずしも家計の“救世主”ではない。命の次に大切なお金を預けて、大きく目減りするリスクもある。だから、これまでは堅実に家計の見直しや節約、預貯金などをお勧めすることが多かった。

要するに、やりたくないのにムリにやっても成果が上がらない場合が多いし、最低限の投資に関する知識や情報がなければ、金融機関の良いカモにされるだけだ。

しかし、このコロナ禍にあって、これまで普通に生活できていたのに、誰のせいでもない理由で失職や収入が減少。あっという間に困窮してしまう家計が少なくない状況を他にも目の当たりにして、家計を改善できる方法として、リスクをよく考慮した上で投資も前向きに検討するべきだと考えを改めるようになった。

前掲の蓉子さん夫婦も、20代、30代の頃から、給与天引きなどでコツコツと積立投資をしていれば、年収が高いだけに複利効果で資産も相当増えたはずだ。

マイホームもキャッシュで買えていたかもしれないし、病気の際は休職して治療に専念できたかもしれない。お金があるということは、選択肢の幅を広げることにつながる。

そして、投資や金融資産の有無の影響は、年齢が高くなるにつれて格差が広がることも無視できない。

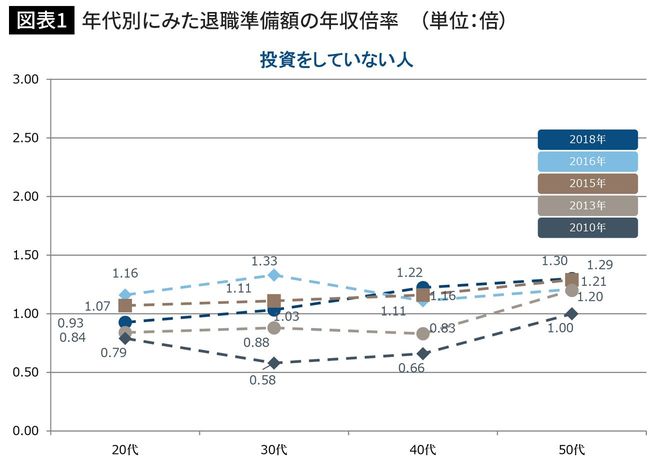

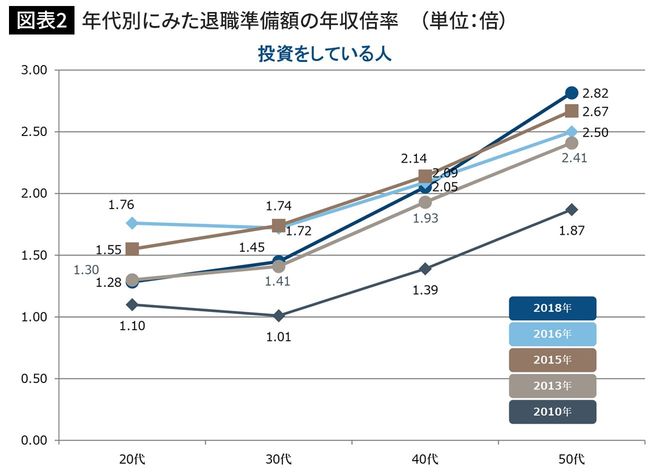

■投資する人・していない人「年齢が上がるほど退職準備額に大きな差」

以下の2つの図表は、フィデリティ退職・投資教育研究所の調査結果(2018年)だ。投資しているか・していないかによって、退職準備額の年収倍率にどれだけ差が出るかを表したものである。

この「年収倍率」とは、退職後の生活に必要な準備額を、金額ではなく、年収の何倍必要かを示したものだ。同社の「退職準備の指標」によると、退職後も現役時代と同じ生活費水準の生活を維持することを前提にした場合、67歳の退職時点の必要額は、退職直前の年収の7倍(年収の2倍と設定した退職金を除いた場合)が目標と試算される。

例えば、年収500万円であれば、必要額は3500万円(+退職金1000万円)というわけだ。

そして目標値は、年代別の中途過程において、それぞれ年収に対して、30歳で1倍、40歳で2倍、50歳で4倍、60歳で6倍が目安という。

これがクリアできていれば順調に資産が積み上がっていることになるが、投資をしていない人は、全ての年代でほぼ1倍強、年齢が高くなっても横ばい状態だ(【図表1】参照)。

それに対して、投資をしている人は、20~30代は投資をしていない人とあまり変わらないが、40~50代になると明らかに効果が出ており、年収倍率は50代で約3倍となっている。

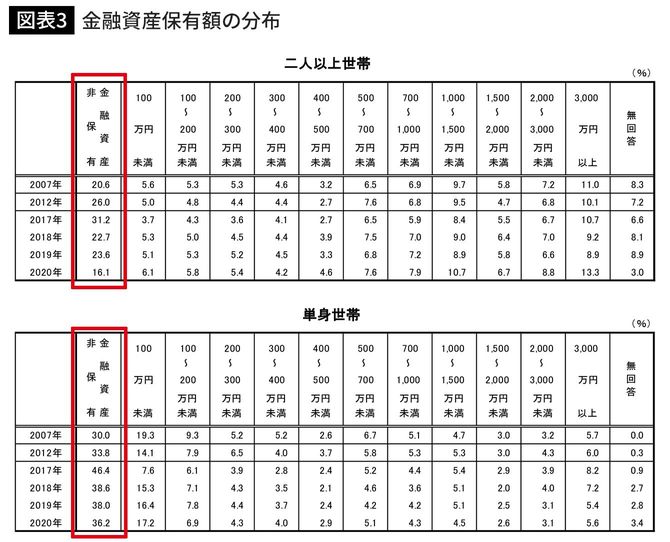

■コロナ禍でも金融資産の平均額が2人以上世帯で1.26倍にアップ

そして、冒頭で触れた通り、金融広報中央委員会の「家計の金融行動に関する世論調査」によれば、2人以上世帯が保有する預貯金や株式といった金融資産の平均額は1436万円と前回の1139万円に比べて、1.26倍にアップしていた。

その要因は、国の特別定額給付金の支給や株価上昇などと考えられる。ただ、単身世帯は653万円と前回(645万円)とほぼ同水準にとどまっている。

そして、「金融資産を保有していない世帯(金融資産非保有)」は、2人以上世帯の場合、16.1%と前回(23.6%)より減り、単身世帯の場合、36.2%と同じく前回(38%)より減った。

■預貯金ゼロ世帯は、2人以上世帯が1.5%、単身世帯が5.1%

ここでの金融資産非保有とは、預貯金はあるが、運用目的の金融資産を持たないという意味である(図表3参預貯金すら全く保有していない世帯は、2人以上世帯が1.5%、単身世帯が5.1%照)。日常的な出し入れや引き落しをする預貯金すら全く保有していない状況だ。

単身世帯は、自分の食い扶持は自分で稼がなければならないのに、預貯金すらない人が5%いるとは大きな問題に違いない。

■投資をしない理由と投資未経験者の3つのハードル

日本人が投資に二の足を踏む理由は何か。一般的に、投資未経験者にとって、投資を始めるまでに3つのハードルがあるのだという(※2)。

1つ目は「まとまったおカネがないと投資できない」「専門的知識が必要」「損をするのがイヤ」などの意識のハードル。

2つ目は「手続きが面倒」「時間がない」などの手続きのハードル。

3つ目は「何に投資したら良いかわからない」などの商品選択のハードルである。

これらのハードルを越えるためには、投資は難しいもの、特別なもの、リスクがあるものなどネガティブなイメージを払拭することが重要だと思うが、とくにバブルを経験したシニア層以上は、投資で失敗した経験がある人も多く、実際にはなかなか難しい。

投資の魅力や本質とはどんなものだろうか。例えば、投資は恋愛や結婚に似ている、と考えてみてもいいのではないか。別段、しなくても生きていけるが、すれば人生が豊かになる可能性を秘めている。実際してみなければ、その良さは分からないし、相性もある。自分に釣り合わない、価値観が違うタイプを選べば、あまり良い結果を生まない。始めるタイミングも重要だ。

投資をすれば大なり小なり失敗はあるだろう。だが、経験を積んで知見を得れば、投資リテラシーを高めることは可能だ。最近は熟年から始める人も多いが、若いうちから、経験値を高め成功体験を積むことはその後の人生や老後に生きてくる。

最近は、少額からでも投資が始めやすい環境もずいぶん整ってきた。昨今の株価上昇傾向であれば、投資ビギナーもなんとなくスタートを切りやすいかもしれない。これまで投資をためらっていた人も、少額ずつ試してみてはいかがだろうか。

※2:MUFG資産形成研究所「金融リテラシー1万人調査の概要~「投資をしている人」と「投資をしていない人」の違いとは~」2018年8月

----------

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年にFPとして独立。著書に『50代からのお金のはなし』など多数。

----------

(ファイナンシャルプランナー 黒田 尚子)

外部リンク

この記事に関連するニュース

-

53歳、貯蓄1億円。「“小さく暮らす”を念頭にマネープランを考えてます」

オールアバウト / 2024年4月22日 22時20分

-

貯金500万円は多い?少ない?年代別・年収別・世帯別の平均をチェック!

楽天お金の総合案内 みんなのマネ活 / 2024年4月5日 10時0分

-

年代・年収別の「シングルの平均貯蓄額」はいくら?

オールアバウト / 2024年4月1日 21時20分

-

年代・年収別の「二人以上世帯の平均貯蓄額」はいくら?

オールアバウト / 2024年3月30日 11時30分

-

マイナス金利解除で「家を失う夫婦」続出か…世帯年収1,320万円の30代パワーカップル、念願のマイホーム購入→3年後に絶体絶命「売るしかない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時45分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください