「家計を切り詰めて満額投資」はあまりにも危険…知らないと怖い「新NISAの3つの落とし穴」

プレジデントオンライン / 2024年4月17日 7時15分

※写真はイメージです - 写真=iStock.com/78image

※本稿は、小林亮平『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)の一部を再編集したものです。

■落とし穴1:無理な満額投資をしてしまう

まず新NISA(少額投資非課税制度)において最も注意すべき点は、無理な満額投資です。

新NISAでは非課税枠が年間360万円と大幅に拡大したので、手元の貯金からできるだけ多くの資金を投資しようと考える人も多いでしょう。しかし、無理に投資額を増やそうとして、家計を切り詰めすぎてしまうことは絶対にやめましょう。そうすると大抵、普段の生活に悪い影響が出て、投資も長続きしません。

最悪の場合、相場の暴落のタイミングで、生活費の支払いが重なって投資資産を売却することになり、新NISAの運用分を泣く泣く損切りしてしまう事態もありえます。

そうならないためにも大前提として、投資は日常の生活に支障がない範囲で行っていきましょう。基本は、毎月の手取り収入の5~10%で積立するのがいいですね。

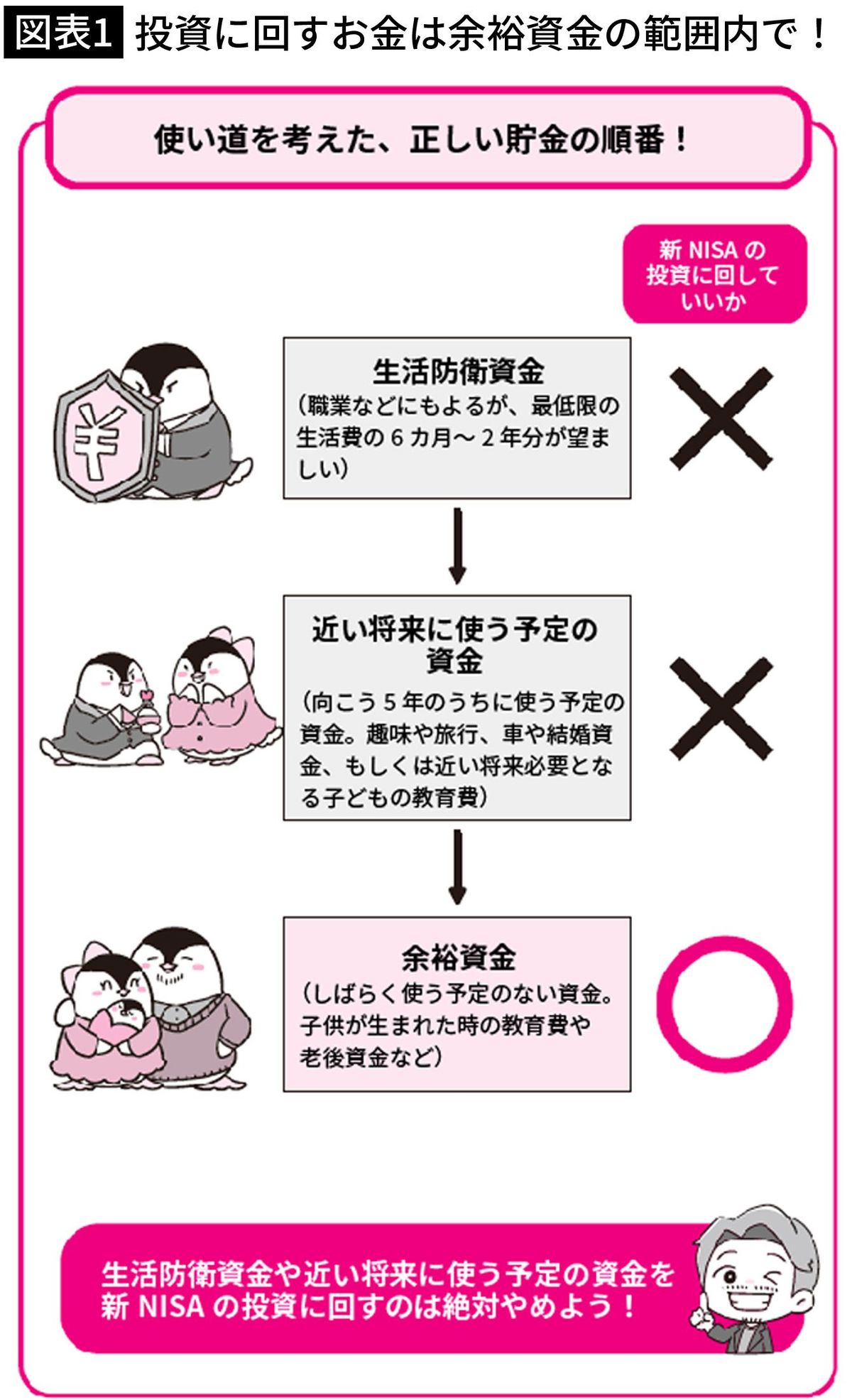

さらに投資額を増やしたい場合には、貯金の中でも投資に回してはいけないお金、回していいお金を知っておきましょう。

あまり知られていないですが、貯金にも順番があります。まずは収入がなくなった時など、まさかの事態に備えるためのお金を優先して貯めておくのが大事です。これを生活防衛資金と呼びますが、その名の通り、自分の生活を守ってくれるお金のことですね。仮にリストラや長期入院などで収入が激減した時も、生活防衛資金があれば、安心感がずいぶん違うでしょう。

■6カ月分の生活費を「生活防衛資金」として確保

生活防衛資金の目安は職業などによって異なりますが、たとえば会社を辞めて収入がなくなっても、半年程度で再就職を見込めると想定して、6カ月分の生活費を目標に貯められるといいですね。また私のような個人事業主の人は、収入が不安定な面も考慮して、1~2年分は用意しておきたいところです。誤解しやすいですが、生活防衛資金は月収ではなく、最低限の生活費の何カ月分かで考えればOKです。

いざという時は実家に帰れるという人なら、最低限の生活費は月10万円もあれば何とかなると思います。そうなると月10万円の6カ月分を生活防衛資金として、60万円の貯金をまずは目指すのがいいでしょう。

■「近い将来使う資金」の確保も忘れずに

生活防衛資金の次は、近い将来、何にまとまったお金を使うかを考えてみましょう。たとえば趣味や旅行、車や結婚資金、近い将来必要となる子どもの教育費などにいくらかかるか考えて、目標額を決めていきます。この近い将来使う予定の資金も、事前に確保しておいた方がいいので、投資に回さず貯金で用意しておくのが無難でしょう。

そして、これら生活防衛資金や近い将来使う予定の資金を除いたお金が、しばらく使う予定のない余裕資金と呼ばれるものなので、これは投資に回してもOKです。余裕資金は新NISAで運用して、子どもが生まれた時の養育費や教育費、自分の老後資金などを見据えて準備していくのがいいでしょう。

1つ例を挙げると、貯金が500万円あるとして、生活防衛資金が60万円、近い将来使う予定の資金が200万円なら、残る240万円は余裕資金として新NISAの投資に回してもいいと思います。

このように貯金は順番で考えるのが大事なので、新NISAで無理に満額投資するために、生活防衛資金などを投資に回すのは絶対やめましょう。

■落とし穴2:人気ファンドをあれもこれも選んでしまう

新NISAでいざ投資信託を選ぼうとすると、どれを選べばいいのか、迷う人をよく見かけます。

定番のインデックスファンドシリーズを選ぶか、あるいは新たに誕生した話題の投資信託を選ぶか、もしくは友人におすすめされた銘柄もあったりするでしょう。迷った挙句、この際だから人気どころのファンドをあれもこれも選んでしまおうと考える人もいますね。新NISAにおいて投資信託を選ぶ際の上限数はないので、たしかに複数のファンドを選ぶこともできます。

以前、私に相談があった方は10本以上の投資信託を選んでいました。その中には同じ指数に連動している、似たようなインデックスファンドもいくつか選んでおり、「人気ファンドを片っ端から選びましたが、よく分からなくなってしまいました……」と悩んでいました。これはまさに新NISAにおける、商品選びの落とし穴に陥ってしまったと言えます。

■ファンド選びより先に「どこに投資するか」を決める

そうならないために、投資信託を選ぶよりも先に、投資先を決めるようにしましょう。たとえば、米国株のみに投資するのであれば、『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』第2章でも紹介している、eMAXIS Slim米国株式(S&P500)だけを選べばOKです。eMAXIS Slim米国株式(S&P500)は、米国を代表する企業500社へ手軽に分散投資できます。

また、米国株と日本株を半分ずつ持って運用したい時は、米国株式のインデックスファンドと日本株のインデックスファンドの2本を選びます。そこでeMAXIS Slim米国株式(S&P500)と合わせて、eMAXIS Slim国内株式(TOPIX)にも投資することで、米国株と日本株を半分ずつ持つという目的が達成できます。

これなら米国株が不調の時も、日本株が好調であればトータルの下落幅を抑えることが期待できるため、投資する地域に関してリスク分散の効果があると言えるでしょう。

■成長が期待できる投資先はどこかを整理する

しかし、人気ファンドを闇雲に選んでしまうと、投資先がごちゃごちゃになって、自分が結局何に投資しているのかが分からなくなってしまいます。そうならないためにも、まずは自分が将来的に、成長が期待できると思う投資先はどこなのかを整理しましょう。それが米国であれば米国株、日本であれば日本株、新興国であれば新興国株のインデックスファンドを選択します。

将来どこが伸びるか分からないと思うなら、eMAXIS Slim全世界株式(オール・カントリー)など、全世界株式のインデックスファンドを1本選べばいいでしょう。全世界株式1つでもじゅうぶんに地域分散はできるので、あれこれ選ぶ必要もありません。新NISAで投資信託を選ぶ際の上限数はありませんが、本数はできるだけ少なく、シンプルにした方が管理もしやすいですからね。

このように、新NISAで投資する商品を決める際は、まず投資先を整理して、その上でファンドを選ぶという流れを忘れないでください。

■ファンドをコロコロ乗り替えるよりは…

また最近では、新NISAに合わせて低コストのファンドが続々と誕生しています。いま積立している投資信託より、年間の保有コストである信託報酬がさらに安い銘柄も出てくるかもしれません。そうなった時に、「今のファンドから変えた方がいいんじゃないか……」と目移りしてしまうこともあるでしょう。

ただ、足元ではインデックスファンドのコストはすでに限界レベルまで下がっており、小数点以下の微々たる競争になっているのが現状です。そのため、それくらいのわずかなコスト差であれば、特段気にせずに今のファンドの運用を続けていきましょう。

積立する銘柄をコロコロ変えていると、落ち着いて投資を続けていくことができません。これからも新しいファンドは色々と登場すると思いますが、一度ファンドを決めて運用を始めた後は、ドッシリと構えて運用していく心構えも大事ですね。

■落とし穴3:長期運用は想像以上に難しい

『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』でも説明しているように、新NISAでは、長期運用が重要です。しかし、「長期運用」と口で言うのは簡単ですが、やってみるのは意外と難しいものです。

ぜひ想像してみてほしいのですが、あなたが今後、暴落に直面して大きな含み損を抱えてしまった時、それでも慌てずに運用を続けることはできますか? もしくは新NISAを始めたものの、急にまとまった現金が必要になってしまったら、すぐに売ってしまいませんか?

2021年の三菱アセット・ブレインズ株式会社の調査によると、投資信託の平均保有期間は約3年というデータもあり、それだけ短い期間で売却をしてしまう人がどうしても多いのが現実です。

ところが短期間で売却すると、非課税期間無期限という新NISAの大きなメリットを活かすことができません。目先のわずかな利益に目がくらんで売却してしまい、将来手に入れられる大きな資産を逃してしまう人も出てくるでしょう。新NISAにおける長期運用の重要さを理解していても、20~30年と運用できる人はほんの一握りかもしれません。

そのため、新NISAの基本的な戦略として、買ったら持ち続ける「バイ&ホールド」を徹底しましょう。長い目で見て右肩上がりが期待できるインデックス投資なら、買った分を放置しておくだけで利益が期待できますからね。

また、新NISAで短期的に売買を繰り返す人もいますが、皆さんは真似しないようにしましょう。これは投資ではなく、いわゆる投機で、ある機会において短い時間でお金を投じる手法です。

株式投資もトレード(機会を見計らって、株式を買ったらすぐ売って利益を狙う方法)なら、短期的に売買を繰り返す点で投機になります。トレードは短時間で売買する分、株式市場全体の規模が大きくなっているわけではないので、利益を奪い合っている参加者全員の損益を合計するとゼロになる、ゼロサムゲームと言われます。

■市場全体の成長に期待するのが「投資」

一方、インデックス投資は、長い目で見て株式市場全体が成長すれば、投資した人全員の損益を合計するとプラスになる、つまり投資の成績が平均点であっても利益が期待できるからプラスサムゲームとも言われますね。

投資と投機をごっちゃにしている人は多いですが、まずは両者の違いを知っておきましょう。

もちろん、トレードでちゃんとお金を増やしている人もいるので、投機自体がダメなわけではありません。ただ新NISAでゆっくりだけど着実に資産を増やしていきたいなら、投資をやっていくことが重要なのです。

----------

資産運用YouTuber

1989年生まれ。横浜国立大学卒業後、三菱UFJ銀行に入行。同行退社後、ブログやSNSでNISAやiDeCoなど資産運用の入門知識を発信。現在はYouTube「BANK ACADEMY」の運営に注力しており、YouTubeのチャンネル登録者数は70万人を超える。「超初心者でも理解できるよう優しく伝える」をモットーに、自作のイラストを駆使した丁寧な解説が好評を得ている。著書に『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)がある。

----------

(資産運用YouTuber 小林 亮平)

外部リンク

この記事に関連するニュース

-

【新NISA】を始める人・見直したい人へ!金融アナリストが教える投資戦略の立て方や投資信託の選び方

MONEYPLUS / 2024年4月27日 7時30分

-

新NISAで「買ってはいけない投資信託」とは? プロが“4パターン”を指摘

日刊SPA! / 2024年4月25日 8時51分

-

新NISAの積立投資「買うべき投資信託」をプロが分析。今後の日米株式市場の予測も

日刊SPA! / 2024年4月22日 8時51分

-

知らないと怖すぎる「新NISA」5つの落とし穴とは?短期の売却で“メリットが台無し”に

日刊SPA! / 2024年4月17日 8時51分

-

37歳・年収120万円アルバイト女性「安定のVTI・S&P500・オルカンそれぞれにNISAで月5000円」3年間積み立てたら?

オールアバウト / 2024年4月17日 6時10分

ランキング

-

1公立トップ校に受かる子に共通する「親の育て方」 東大生に聞いた「どんな親に育てられたか」

東洋経済オンライン / 2024年5月16日 7時0分

-

2「広告が不快」グランスタ東京の炎上に残る違和感 Apple、サッポロなど相次ぐ広告炎上対応で考えること

東洋経済オンライン / 2024年5月15日 15時50分

-

3スタバもセブンもモスも…コーヒー値上げが相次ぐ原因は?「異常気象でコーヒー豆の生産量減、フェアトレード普及、円安」専門家は“複合的な要因”と指摘

MBSニュース / 2024年5月15日 20時35分

-

4なぜマックで“客への反撃”が増えているのか いまだ続ける「スマイル0円」との関係

ITmedia ビジネスオンライン / 2024年5月15日 7時16分

-

5納得の「サプライズ社長人事」映すドコモの現在地 新体制下で「iモード時代の復活」期待する声も

東洋経済オンライン / 2024年5月16日 7時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください