「年収1000万円」の人は日本で1割未満?世帯では何割いるか。貯蓄額の平均と中央値もチェック

LIMO / 2022年5月19日 19時35分

「年収1000万円」の人は日本で1割未満?世帯では何割いるか。貯蓄額の平均と中央値もチェック

年収1000万円の貯蓄の実態を紐解く

2022年3月27日に公表された日本の経済格差の世論調査について、全体として「深刻だ」と答えた人は「ある程度」を含めて88%に上ったと話題になりました。

これだけ多い割合となるのは日本で年収1000万以上を稼ぐ人たちは、ほんの一握りであるというイメージの表れかもしれませんね。

今回はこの「年収1000万」に焦点を当てて、世帯年収での貯蓄の事情について見ていきます。そして、高所得者ならではの対策が必要となるのかをお伝えしたいと思います。

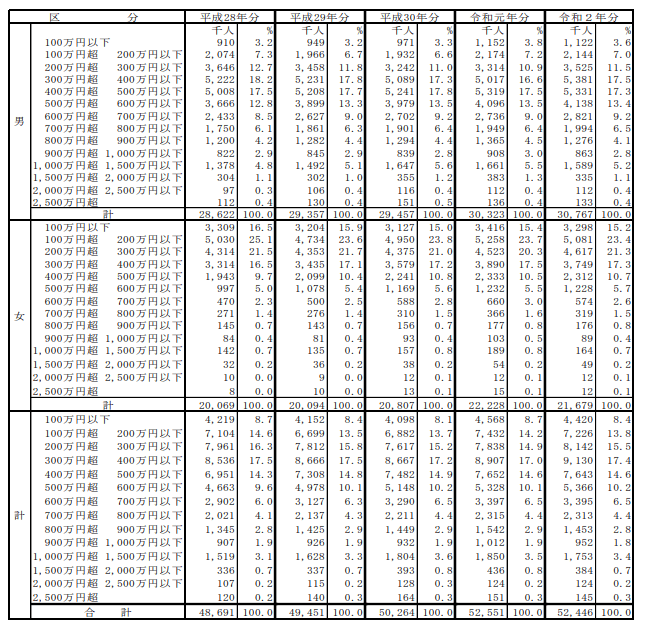

年収1000万円超は日本でどれくらい?

まずは国税庁の「令和2年分 民間給与実態統計調査」を元に、年収1000万円の方はどれくらいの割合かを見ていきましょう。

出典:国税庁

年収1000万円超の割合は、全体合計で4.6%(男性合計7.1%、女性合計1.1%)でした。男女ともにごく限られた人が年収1000万円超ということが分かりました。

続いて、世帯年収で1000万円を超える割合はどのくらいなのかを確認してみましょう。

世帯で1000万を超えるのは日本でどれくらい?

総務省統計局の「家計調査(2021年度) 貯蓄・負債編 二人以上の世帯 詳細結果表」(第8-2表 年間収入階級別貯蓄及び負債の1世帯当たり現在高)を参考にします。

世帯年収ごとの割合(勤労世帯)

200万円未満:1.0%

200~300万円未満:3.8%

300~400万円未満:7.5%

400~500万円未満:12.0%

500~600万円未満:14.0%

600~700万円未満:14.2%

700~800万円未満:11.3%

800~900万円未満:10.3%

900~1000万円未満:7.0%

1000~1250万円未満:10.0%

1250~1500万円未満:4.6%

1500万円以上:4.3%

平均:749万円

世帯年収1000万円以上の合計:10.0%+4.6%+4.3%=18.9%

世帯1000万円以上の家庭は全体のうち約2割いることが分かりました。共働き世帯が増えていることで所得が押し上げられていることが考えられます。

女性の有業率で確認してみましょう。

世帯主の配偶者のうち女性の有業率

1000万円~1250万円未満:66.5%

1250万円~1500万円未満:73.9%

1500万円以上:71.4%

世帯年収1000万円以上のうち約7割は女性も働いており、共働き世帯が多いことを表していますね。

個人で見ると年収1000万円超の割合は全体の1割にも満たない結果でした。しかし、世帯で見ると1000万円超の割合は約2割となり、5組に1組は世帯年収1000万円となります。

世帯収入の平均が749万ということを考えると意外と多く感じるかもしれませんね。

世帯で1000万円を超えるためには「女性が働く」という事が大事なポイントになってくるようです。

世帯年収1000万円、みんなの貯蓄割合は?

ここからは金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を元に、二人以上世帯の年収1000~1200万円未満の方の貯蓄割合を確認していきます。

世帯年収1000~1200万円未満の貯蓄割合

金融資産非保有:10.8%

100万円未満:4.0%

100~200万円未満:4.8%

200~300万円未満:7.2%

300~400万円未満:3.6%

400~500万円未満:2.0%

500~700万円未満:4.8%

700~1000万円未満:5.2%

1000~1500万円未満:13.2%

1500~2000万円未満:8.0%

2000~3000万円未満:10.4%

3000万円以上:23.2%

無回答:2.8%

平均:2361万円

中央値:1200万円

平均は一部の極端に大きな数値に引っ張られるため数値が大きくなりがちです。より実態に近いのは、数値を小さい順に並べてちょうど真ん中にくる数値を指す中央値となります。

中央値の貯蓄平均は1200万円となり、貯蓄も十分できているように見えますが、あくまで平均です。

日本は所得税の課税制度が累進課税を取っていることもあり、年収が高ければ高いほど税率は高くなってしまいます。

1000万円の世帯は、平均の749万円の世帯より手取りが少なくなることはありませんが、所得税率が高くなるだけでなく、所得制限にかかることで、児童手当等が少なくなることもあり、負担が大きくなることも考えておきましょう。

また、収入が増えることに伴って、生活水準があがることもあるでしょう。

収入の多い世帯は、住まい、車、教育費などにも多くお金をかける傾向があります。住宅設備や高級車、習い事や学習塾、洋服にかけるお金や、外食にかけるお金と例をあげればキリがありません。

1000万の収入があるのに、貯蓄が少ないなと感じた場合には、その支出が本当に必要なことかどうか見直してみると良いでしょう。

年収1000万円超だからこそ将来資金の準備を早いうちに

最後に、この1000万円を超える世帯には公的年金の一つである、厚生年金の「所得代替率」についてもお伝えしたいと思います。

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合かを示すものです。

たとえば、所得代替率50%といった場合は、そのときの現役世代の手取り収入の50%を年金として受け取れるということになります。

公的年金では、世帯構成や現役時代の所得の違いを軽減するため「所得の再分配」として設計がなされており、世帯の所得水準によって異なりますが、一人当たりの平均所得が高い世帯ほど所得代替率が低くなります。

高所得の世帯は現役時代のうちに個人年金や貯蓄などで老後に備えることができますが、所得の低い世帯は十分な老後の備えをすることが困難かもしれないと考えられているためです。

もちろん、実際に支給される厚生年金は現役時代の収入に基づいて算出されるので、現役時代の所得が高い世帯の年金額が、所得の低い世帯の年金額より低くなるということはありません。

それでも現役世代の収入と年金の受給額には大きな差があることでしょう。

年収1000万円だからこそ、現役時代の今と老後の暮らしにギャップが生じないように、早めに将来資金の準備を始めておきましょう。

参考記事

国税庁:令和2年分 民間給与実態統計調査(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

総務省統計局:「家計調査(2020年度) 貯蓄・負債編 二人以上の世帯 詳細結果表」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

金融広報中央委員会:「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

日本年金機構:所得代替率(https://www.mhlw.go.jp/nenkinkenshou/verification/index.html)

外部リンク

この記事に関連するニュース

-

「年収」と「貯蓄額」は比例しているわけではない!? 年収別でみる「平均貯蓄額」は?

ファイナンシャルフィールド / 2024年4月11日 21時0分

-

60歳で退職、65歳の年金受け取りまで「1000万円」の貯金でつなぐ予定です。独身ですが厳しいでしょうか…?

ファイナンシャルフィールド / 2024年4月9日 11時0分

-

アラフォー夫婦です。世帯年収が「1000万円」を超えたので「高所得世帯」と言ってよいですよね?

ファイナンシャルフィールド / 2024年4月2日 10時0分

-

年収300万~500万円を達成できる人は何割いる?その人たちは手取り額から貯蓄にいくら回しているの?

オールアバウト / 2024年3月24日 19時30分

-

老後の貧困を全力回避…年金繰り下げ+75歳までシャカリキ就労→年金月額33万円に感涙も、人生最後の番狂わせに「なにかの間違いでは?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月22日 11時15分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

21ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

3いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

-

4野菜高騰 ニンジン2倍、キャベツやきゅうりも1.5倍 連休前には落ち着く…?

日テレNEWS NNN / 2024年4月18日 21時4分

-

5マクドナルドの公式Xで公開、ネットざわつかせた謎の「ティザー動画」 答えは3人組アイドルのCM起用だった

J-CASTニュース / 2024年4月18日 19時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください