「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

(※写真はイメージです/PIXTA)

春になり、3月末で定年退職した人にとっては、退職金の運用方法などが気になる時期ではないでしょうか。特に2024年からの「新NISA」は、3月に日経平均株価が4万円を突破したこともあり、大きな注目を集めました。本記事では、Aさんの事例をとともに、特にNISAにおける退職金運用の注意点をFP1級の川淵ゆかり氏が解説します。

「新NISA」とは?

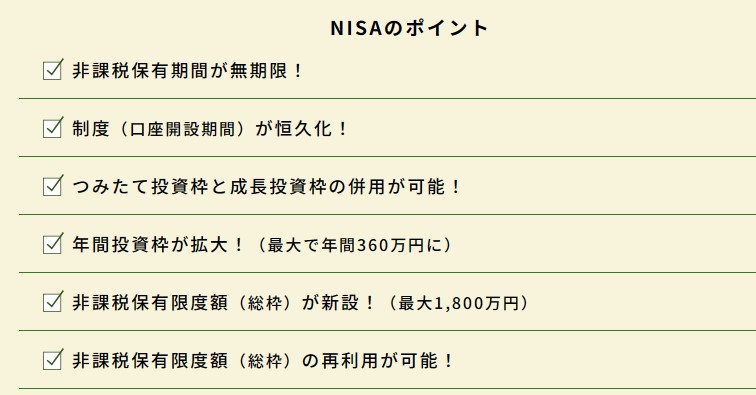

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした制度です。その後、2016年4月にはジュニアNISA(未成年者少額投資非課税制度)、2018年1月にはつみたてNISAがスタートし、2024年1月から新制度が開始しました。

NISAは、一定の範囲内で購入した金融資産からの利益が非課税となる制度でしたが、2024年から制度が開始した新NISAでは、個人投資家1人が一生涯のうちに「つみたて投資枠」と「成長投資枠」の購入合計額が1,800万円まで非課税で投資することができるようになりました。

NISAの注意点

投資には当然元本保証がありませんから、貯蓄をすべて投資に回してしまってはいけません。生活費の6ヵ月分程度は、いつでも使える預貯金などで保有しておく必要があります。

そうでなければ、急にお金が必要となった場合には、損とわかっていても仕方なく売却して資金を準備する必要が出てきてしまうからです。特に高齢者になると、病気やケガのリスクが高まることにより収入が減ったり、支出が増えたりすることも。急なまとまった出費にも対応できるよう、備えておく必要があります。

以上のことを踏まえて投資を始めるとともに、次のような注意点を理解してNISAを利用しましょう。

注意点1:売却後の再投資

以前のNISAでは非課税投資枠の復活はありませんでしたが、新NISAでは非課税投資枠が復活しますので、翌年以降に再び非課税での投資が始められるメリットがあります。

たとえば、投資した分のうち500万円を売却したとすると、売却の翌年に500万円分が非課税投資枠として復活します。ですが、1年間に投資できる金額は非課税投資枠の360万円と決まっていますので、投資額が小さくなってしまいます。

注意点2:損益通算や繰越控除ができない

損益通算とは、複数の口座の利益と損失を合算する仕組みです。たとえば、NISA口座で30万円の損失、他の課税口座で20万円の利益を出したとすると、トータルではマイナスなのですが、NISAでは損益通算ができませんから、利益の20万円に対して税金がかかってしまうのです。

繰越控除とは、損益通算しても損失が出た場合に、最大3年間はその損失を繰り越して、翌年の利益から差し引くことができる仕組みですが、NISAではこの繰り越し控除ができません。

どちらも、税金面では効果的なのですが、NISAではこういった損益通算や繰越控除を利用することができないことになっています。

退職金が半減!老後の計画が大きく変わってしまった

都内に住む5年前に定年退職したAさん(現在65歳)は、退職金を2,000万円近く受け取りました。

Aさんは生真面目で責任感の強い性格です。両親はまだ健在で、いまのところは元気ですが、介護状態になった場合、長男である自分が面倒を見ないといけない、と考えていました。もし、介護でお金が足りなくなった場合は自分が出さなければ、とも考えていました。将来の自分たちの老人ホームへの入居費用も確保したい、とも思っており、Aさんにとって退職金は非常に大事なお金でした。

そのため、定年退職の半年ほど前から、退職金を受け取ったらどこに預け入れようか悩んでいました。しかし、長引く超低金利で、定期預金などに預けていても増えないことはわかっています。マネー雑誌等で、複利計算のシミュレーション結果を見たり、「もしインフレになったら、お金の価値は下がる」といった記事を見たりしたAさんは不安になります。

「年金は月20万円受け取れるが、現役時代の収入と比較すると心許ない。ちゃんと運用して増やさなければ、大事な退職金は目減りしていってしまう……」と感じるようになりました。しかも将来受け取れる年金は思っていたよりも少ない金額になりそうです。

銀行員の勧めるまま退職金を預ける

そのようななか、給与振り込みで利用している銀行の担当者から「Aさんは間もなく定年退職ではないでしょうか。おめでとうございます。老後の資金についていつでもご相談に乗りますよ」と連絡がありました。投資経験ゼロのAさんは、それなら一度話を聞いてみようと、銀行に出向いて説明を受けることにしました。

担当の男性は、話しやすい優しい口調の人で、これからの投資の必要性などをわかりやすく説明してくれました。しかも、話をすすめていくと、担当者はAさんと同郷だということもわかりました。親近感を感じ、会って1日で信用できると思ってしまったAさんは、退職金の運用をこの人に任せることに決めてしまいます。

しかし、当時の改正前のNISAは年間120万円までで、投資の上限も600万円だったので、銀行の担当者は、「増やしたいなら一刻も早く投資は始めたほうがいいですよ。税金はかかりますが、制限のない口座も作って投資しましょう!」との説得にAさんは納得し、課税口座も持つことにしました。

すっかり信用してしまったAさんは、退職金まるごととほかにも定期預金の500万円までもその銀行の担当者に言われるままにNISAによる投資を行い、その後、何度も買い増しや買い替えをしていくことになります。手数料の金額もよく把握できず、一部で成果が出たものもありましたが、新型コロナの時期には、評価額は約半分にまで落ちこんでしまいました。

――NISAで退職金が溶けるなんて……。

ショックを受けたAさんが銀行に電話をすると、担当者は別の会社に出向してしまった、とのことで、すでに連絡が取れない状況になってしまっていました。

「『資産所得倍増計画』にうまく乗せられたのかな? 『倍増』どころか『半減』ですよ。もとに戻すのに何年かかるかわかりません。そもそも戻るかどうか。このままでは老後破産するかもしれない……。不安で不安でもう生きていけないですよ。精神的にも参ってしまって、体調も崩してしまいました。こんなことなら定期預金に預けておいたほうがまだよかったですよ」と、Aさんは言います。

退職金など大きな金額を運用される方もいらっしゃいますが、複数の投資先にわけて投資するだけが分散投資ではありません。投資の時期も分散していく必要があります。

また、Aさんのように短期間での売買の繰り返しは、新しい投資信託をまた買い直させることで、銀行が販売手数料などの収益を何度も得ることになります。投資をしても、必ず価格が上がるとは限りません。しかも運用のプロでもなかなか予測は難しいものです。

投資とは、それだけ難しいものなのです。たとえ価格が下がっても、価格の回復を待てるように、長期の期間で運用をし続けるのが基本になります。

「余裕資金でやらなかったからダメなんだよ」と言われるが…

「投資は、余裕資金で長期的なスタンスでやりましょう」とのアドバイスがよくあります。

ですが、余裕資金とはなんでしょうか? 余裕資金のある人しか投資ができないとなると、本当に投資のできる人はどのくらいいるのでしょうか? 大事な退職金は余裕資金なのでしょうか?

物価が上昇し、年金も実質的に減っている昨今、将来の生活費のために、Aさんのように必要に迫られて投資をしようとしている人が多いのではないか、と感じます。もし、失敗して大事な老後資金を減らしてしまっても「余裕資金でやらなかったからダメなんだよ」の一言で片づけられてはたまりません。

本当に「投資」でいいのか?

金融商品を選ぶときの基準には、「安全性」「流動性」「収益性」という3つの要素があります。ですが、これらすべてを一度に満たしている金融商品はありません。

■安全性…元本が減らないこと。

■流動性…必要な時にすぐに引き出せること。

■収益性…利益が期待できること。

投資は「収益性」を重視した金融商品です。ですが、高齢者が増え、まもなく平均年齢が50歳に達しようとしている日本では、いまこそ「収益性」よりも「安全性」や「流動性」を重視した金融商品が必要なのではないでしょうか。

国は金利を上げることができずに国民を投資に向かわせていますが、高齢者の貧困問題を解決し、消費を増やし景気を上げるためにも、金融機関と協力して金利のある「安全性」の高い新しい金融商品を生み出す時期ではないか、と考えています。

<参考>

※ 金融庁HP

https://www.fsa.go.jp/policy/nisa2/know/

川淵 ゆかり

川淵ゆかり事務所

代表

外部リンク

- 定年後は家でダラダラ過ごす年金16万円、65歳の元サラリーマン。「退職金と貯金で2,500万円だし、出不精・倹約家だから大丈夫」と思いきや…老後破産となったワケ【FPが解説】

- 愚かでした…年収1,200万円、退職金3,000万円、年金月20万円「勝ち組エリート」でも想定外の高額出費に対応できない惨め

- 「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

- 新NISA〈毎月30万円積立→最短5年で投資上限枠を達成〉という40歳・会社経営者の“野望”を打ち砕く「まさかの落とし穴」【投資家YouTuberが解説】

- 「年金、2倍になりますよ」につられて…65歳で年金17万円だった男性、75歳で手にする「衝撃の受取額」

この記事に関連するニュース

-

損をしたら税金が安くなる? 特定口座とNISA口座の違い

MONEYPLUS / 2024年5月1日 11時30分

-

知らないと怖すぎる「新NISA」5つの落とし穴とは?短期の売却で“メリットが台無し”に

日刊SPA! / 2024年4月17日 8時51分

-

今年から始まった新しいNISA制度を使って私も投資を始めるべき? 年代別に解説

ファイナンシャルフィールド / 2024年4月12日 9時40分

-

「新NISAはじめた?」「もちろん!」周囲の声に焦る、60代独身アルバイト…新NISAへの投資はアリかナシか【CFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月11日 11時15分

-

新NISAで「長期・分散・積立」は本当に正解なのか…富裕層が「口座開設すらしていない」と漏らすリアルな理由

プレジデントオンライン / 2024年4月7日 9時15分

ランキング

-

1日本の名目GDP、2025年にインドに抜かれ世界5位へ…円安でドル換算が目減り

読売新聞 / 2024年5月5日 18時59分

-

2相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

-

3投資家・バフェット氏、AIによる詐欺「史上最高の成長産業になる」…皮肉を込め警鐘

読売新聞 / 2024年5月5日 19時57分

-

4低所得国支援に1620億円 鈴木財務相、ADB総会誘致表明

共同通信 / 2024年5月5日 22時51分

-

5自治体テレワーク施設、利用低迷 コロナで設置、交付金の検証必要

共同通信 / 2024年5月5日 16時58分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください