資産運用の第一歩は“ラテマネー”で! まずは小さな金額から始めてみよう

ファイナンシャルフィールド / 2024年3月10日 10時0分

新NISAがスタートし資産運用を始める方が増えてきました。一方で、投資と距離を置いている方もいらっしゃるでしょう。どのような理由があるのでしょうか?

投資と距離を置く理由とは?

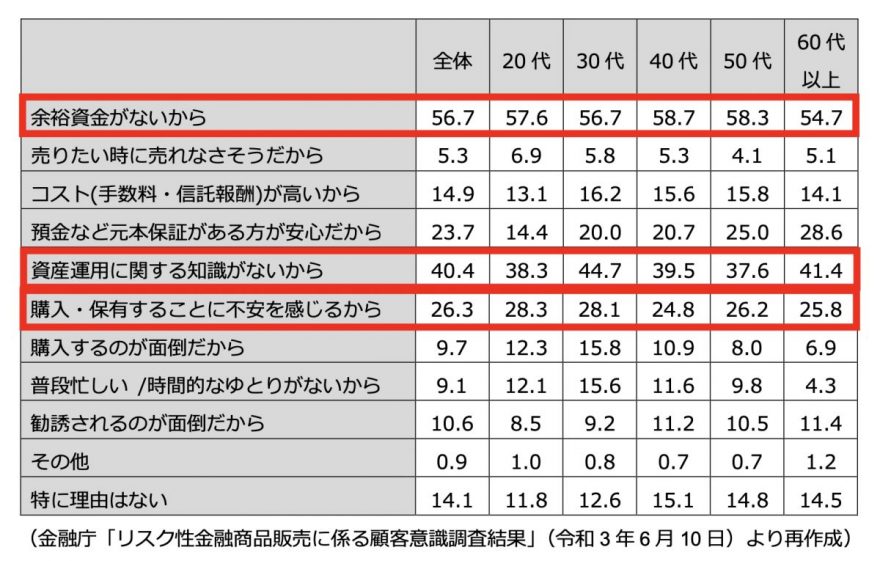

金融庁の「リスク性金融商品販売に係る顧客意識調査結果」(令和3年6月10日)によると、資産運用を行わない理由(複数回答)は図表1のようになっています。

【図表1】

1位は「余裕資金がないから」で56.7%、2位は「資産運用に関する知識がないから」で40.4%、3位は「購入・保有することに不安を感じるから」で26.3%となっています。1位の「余裕資金がないから」は各年代でもトップとなっており、投資と距離を置く理由として大きな割合を占めています。

投資は余裕資金で行う?

以前、投資に関するテレビのニュースを見ていて気になったことが1つありました。最後に「投資は損をすることもあります。そのため余裕資金で行うようにしてください」とアナウンサーが視聴者に注意を促しているのです。もちろん、定期預金等の元本確保型でない限りは市況によって損失をうむこともあります。上記の投資を行わない理由からも、その不安は見てとることができます。

ということは、『資産運用は余裕資金で行うべきもので、余裕資金であれば損失が出ても良いですよね』ということなのでしょうか? 筆者はそうではないと感じました。

余裕資金ってなに?

多くの場合、家計において「収入から支出を差し引いた後の金額」が貯蓄・資産運用(投資)に充てられます。しかし、そのお金のすべてが余裕資金とは限りません。日常生活で必要な予備費(病気・けがといった医療費、冠婚葬祭等のお金など)も含まれているはずです。

家計管理において大切なことは、「支出」に「貯蓄・資産運用」といった項目を設けるということです。「貯蓄・資産運用」といった支出項目を設けているのであれば、そこには資産形成という目的が明確になっているということを意味します。つまり、私たちの家計に「余裕資金」が存在するとは思えないと筆者は考えます。

では、資産形成の目的として具体的な例を挙げてみましょう。老後の生活資金を一定額積み立てする、住宅購入や教育費といった費用を捻出する期間を長くなる可能性があるものもあるでしょう。これらはいずれも余裕資金で準備するものでしょうか。「損失が出る可能性」というのは資産運用の中では当然のことですが、「損をしても良いお金」など存在しないということではないでしょうか。

資産形成の“形”の問題

「老後2000万円問題」がニュースで取り上げられるようになってから、資産形成という言葉をよく聞くようになりました。先にも書きましたが、資産形成とは、例えば「老後の生活費のために準備をする」といった“目的”を意味します。目的を達成するための手段が、貯蓄であり、NISAであり、iDeCoなどの選択肢となります。

NISAやiDeCoの制度については、毎月コツコツと積み立てながら資産運用できます。仮に毎月一定額を貯蓄しているなら、その貯蓄額が資産運用にまわすことができるお金の一部もしくは全部と考えることができるのではないでしょうか?

資産運用と聞くと「何とかしてお金を増やそう」「儲かる商品を知りたい」といった観点で考えてしまいがちです。そのため「難しそう」「面倒そう」といった感覚に陥ってしまうことがあります。「何のために資産運用をするのか」という目的が自分自身の中で整理されていないと、不安や心配も感覚的なものになってしまうのかもしれません。

資産運用は難しい?

皆さんが個人で加入されている保険を思い浮かべてください。毎月、保険料を払う形はつみたてNISAやiDeCoに近いものがあります。保険は、生命保険、医療保険、学資保険、火災保険、地震保険、自動車の任意保険など種類はさまざまです。加入時には必要性、仕組み、支払われる際の保険金額、そして保険料などを調べてから加入されたのではないでしょうか。

保険とは、「自分自身が持っているお金では対応不可能な時に備えるもの」だと位置付けられます。難しい言葉が出てくると、保険会社の方に質問する、書籍・雑誌・ネットで調べる……など、こういった経験はお持ちなのではないでしょうか。

資産運用もまったく同じです。自分自身の収入から大切なお金を資産運用にまわすなら、保険と同じく、まずは仕組みを知ることから始めてみるとよいでしょう。

最後に

仕組みを理解できたら、次は体験してみましょう。資産運用を体験する方法として、新NISAは1つの選択肢になります。

新NISAは、毎月100円から投資できる金融機関もあります。買い物したときに貯まるポイントで投資できるものもあります。額の大きい小さいで判断するものではないと思いますが、見回してみると小さいお金でも「投資にまわして損はない」ものもあります。

投資の世界には「ラテマネー」という言葉があり、何気なく飲んでいるコーヒー1杯のお金を投資にまわしてみる、ということを意味しています。コーヒー1杯分の金額、このような小さな金額から投資をスタートしてみてはいかがでしょうか。

出典

金融庁 リスク性金融商品販売に係る顧客意識調査結果(令和3年6月10日)

執筆者:鈴木一成

1959年生まれ。一成FP社会保険労務士事務所代表。

社会保険労務士、AFP、2級ファイナンシャル・プランニング技能士、DCアドバイザー(DC協会)、企業年金管理士(企業年金連合会)、日本年金学会会員

外部リンク

この記事に関連するニュース

-

40代後半ですが貯金がほとんどありません。今から「2000万円」貯めることは可能ですか?

ファイナンシャルフィールド / 2024年4月27日 2時10分

-

「毎月100円でもいいから、新NISAは始めたほうがいい」社会人1年生に知ってほしい"お金の貯め方・増やし方"

プレジデントオンライン / 2024年4月25日 16時15分

-

60代の金融資産はどのくらいある? 「老後貧乏」のリスクを回避する方法はありますか?

ファイナンシャルフィールド / 2024年4月23日 2時30分

-

定率制で積立投資をしているのですが、収入が上がると積立額も上がって、なんだか損をしている気分になります。定率制のメリットはなんですか?

ファイナンシャルフィールド / 2024年4月19日 7時40分

-

貯金500万円は多い?少ない?年代別・年収別・世帯別の平均をチェック!

楽天お金の総合案内 みんなのマネ活 / 2024年4月5日 10時0分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

4GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

-

5祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください