勤続35年以上の大卒サラリーマンなら〈平均1,822万円〉が手元に入るが…退職金の「一時金での受け取り」を安易に選択してはいけない“恐ろしいワケ”【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月13日 17時15分

(※写真はイメージです/PIXTA)

老後資金の大きな要素を占める「退職金」。しかし、「残念な使い方をしている人が少なくない」と、ファイナンシャルプランナーである長尾義弘氏は言います。長尾氏の著書『運用はいっさい無し! 60歳貯蓄ゼロでも間に合う 老後資金のつくり方』(徳間書店)より、退職金の賢い使い方について、詳しく見ていきましょう。

退職金が出るとは限らない!

老後資金において、退職金は大きな要素です。住宅ローンの返済に、リフォームに、旅行に……退職金を当て込んで、さまざまな計画を立てているでしょう。

ところで、退職金は出て当然だと思っていませんか。じつは、すべての会社に退職金制度が存在するわけではありません。「退職金を支払うべし」と法律で決まってはいないので、退職金のない会社もあります。退職金制度のある会社は、74.9%です。そのうち1,000人以上の企業では90.1%、30~99人の企業では70.1%となっています(厚生労働省「令和5年就労条件総合調査」)。

では、退職金の平均はどのくらいなのでしょうか。前述の調査によると、勤続35年以上で退職一時金のみの場合は、大卒・大学院卒が1,822万円、高卒(管理・事務・技術職)が1,670万円、高卒(現場職)が1,321万円です。

中小企業については、東京都産業労働局「中小企業の賃金・退職金事情(令和4年度版)」を見てみましょう。大卒は1,091.8万円、高専・短大卒は983.2万円、高卒は994.0万円となっています。

実際の退職金額は、勤続年数やそのときの給与といった条件によって違います。一度、人事部などで確認しておいたほうが、老後の資金計画に役立ちます。

また、退職前には、会社から退職金や再雇用に関する説明があると思います。ここで大きな問題に直面します。それは退職金の受け取り方です。

退職金の受け取り方法を、一時金、年金、一時金と年金の併用などから選べる場合があります。会社によっては、一時金と年金の割合も変更できます。この受け取り方法で、得をしたり損をしたりすることがあるのです。

一般的には、一時金で受け取ったほうが手取り金額は多くなります。「退職所得控除」があるため、税金面で優遇されるからです。お金の専門家に相談しても、同じように「一時金が得になる」という答えが返ってくると思います。

一方、年金で受け取ると、そのぶんの利息もつきますが、雑所得として所得税がかかってきます。また、所得が増えるので、社会保険料が上がります。その結果、一時金に比べて手取り金額が少ないケースがあります。

しかし、私は一時金で受け取る方法が必ずしもいいとは思いません。

一時金の場合はつい気が大きくなり、「あれれ? 何に使ったんだっけ?」という感じに、あまり計画性を持って使われないことが多いからです。

退職金は「余裕資金」ではない

いずれにしろ、退職金はまとまった金額になります。これほどのお金をいっぺんに得る機会は、人生の中でもそうそうないと思います。

人は大金を手にすると、舞い上がってしまう生き物です。頬が緩み、気持ちが緩み、財布のヒモも緩む。景気よく使い、退職金は羽が生えたように消えていきます。

こんなふうに残念な使い方をする人の、なんと多いことか。

たしかにいろいろなことができますが、勘違いしないでください。退職金は「余裕資金」ではなく、老後生活のための大切なお金です。

定年後は大きな勤労所得はあまり望めません。再雇用では、現役時代より収入が下がることが多いでしょうし、この先働ける年数も限られています。一度資産が減ってしまうと、なかなか取り返すことが難しいのです。退職金は賢く使わなければいけません。

だからといって、運用に走るのは考えもの。もちろん、現役時代から経験していた人が、運用で増やしていくのはいいことだと思います。

しかし、ほとんど経験のない初心者が、いきなり大金をつぎ込むのはオススメできません。多くの場合、運用に失敗し、元本を減らす結果になります。

突然始めて儲けられるほど、投資は甘くありません。筆者自身、成功と失敗を何度も繰り返して経験を積んできました。そうして、ようやく運用というものがわかってきます。

週刊誌やマネー雑誌、ウェブなどでは、「退職金は運用して増やせ」とか「老後資金は運用しないとダメ!」といった記事を見かけます。ですが、それを鵜呑みにしてはダメ! 大事な老後資金を増やすどころか減らしてしまったら、元も子もありません。

「相談」は、失敗につながりやすい方法

「初心者が自力で運用を始めるのは難しい。でも、詳しい人に相談すれば安全じゃないか? きっと、いいアドバイスをもらえるはずだ」

こう考える人もいるでしょう。ところが、さにあらず。相談は失敗につながりやすい方法です。というのも、相談する相手を間違えている人がほとんどだからです。

運用の経験がない人が相談に行く場所は、銀行の窓口など金融機関が多いと思います。これが失敗の元。銀行の窓口は「運用のプロ」ではありません。強いて言うなら、金融商品の「販売のプロ」です。

また、退職金のようにまとまったお金が銀行の口座に振り込まれると、銀行のほうから「運用のご相談にいっらしゃいませんか」と営業の電話がきます。誘いに乗ってのこのこ出かけると、個室に通され、支店長が挨拶にきたり。そのもてなしぶりに有頂天になりがち。そこで、言われるまま契約してはいけません。

銀行の窓口で勧められる商品に手を出すと、痛い目を見る羽目になります。どんなワナが待ち受けているかを解説していきましょう。

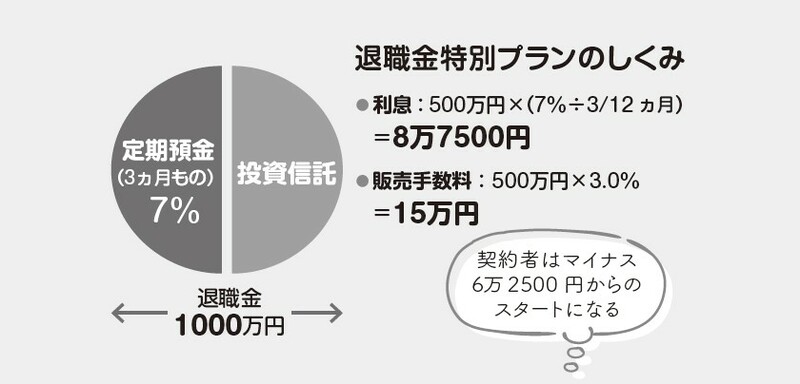

退職金特別プランに要注意

「退職金特別プラン」という商品があります。これは、円の定期預金と投資信託などを50%の割合で組み合せた商品です。

定期預金の利率は、なんと7%くらいになっています。たいへんお得に見えるものの、注意書きをよく読んでください。定期預金の金利は「3ヵ月」と、小さく書いてあります。つまり、7%の利率は3ヵ月のみで、あとは通常の金利になります。

一方、投資信託の販売手数料は、2~3%の商品が中心です。信託報酬も、大半は1~2.5%です。これが何を意味するのか。

たとえば、総額1,000万円を、定期預金と投資信託それぞれ500万円で利用したとします。

定期預金 3ヵ月の7%の利息は8万7,500円投資信託 販売手数料は15万円

利息は8万7,500円のプラスになりますが、投資信託の手数料が15万円かかっています。つまり、スタート時点から6万2,500円のマイナスが出ているわけです。

その後運用しても、定期預金はほとんど利息がつきません。投資信託の信託報酬が2%なら、2%以上の運用をしないとプラスにはならないのです。

このようなプランを続けても、老後資金の運用は失敗する可能性が高いと言えます。

「一時払い外貨建て保険」は、リスクの高い商品!

運用で元本が減ってしまうのを怖がる人もいます。そこで陥りやすいのが保険というワナです。保険は元本が保証されていると思い込んでいるんですね。

老後資金の運用では、「一時払いの外貨建て保険」をよく勧められます。

一時払いの外貨建て保険で謳う「元本保証」は、外貨での保証です。円で受け取った場合の元本保証ではありません。ここには為替リスクが潜んでいます。円高になったら、受け取れる金額が元本を下回ることもあるのです。

また、円から外貨に、外貨から円に替える際は、為替手数料もかかります。その他にも手数料がかかります。そのうえ、途中で解約すると、元本を大きく割り込むことも。とにかく、リスクの高い商品だと思ってください。

信託報酬の高い商品は、長期投資では失敗する

金融機関が勧める投資信託にも注意が必要です。なぜなら、販売手数料や信託報酬の高い商品が多いからです。

ネット専用の投資信託の中には、販売手数料がゼロで信託報酬が1%以下という商品もあります。老後資金は長期で運用するため、信託報酬は安いほうが有利になります。また、ラップ口座という商品もあります。これまた手数料が高く、しかも二重に手数料がかかってしまい、失敗につながりやすい商品です。

お勧め商品とお得な商品はイコールで結ばれないことを覚えておきましょう。

もし、老後資金を運用したいのであれば、次のことを心がけてください。これは運用の基本です。

ひとつは、分散投資をすること。

よく「タマゴはひとつのカゴに盛るな」と言われます。ひとつに盛ると、カゴを落としたときに全部のタマゴが割れてしまいます。けれど、複数のカゴに分ければ、ひとつを落としたとしても、ほかのタマゴは影響を受けません。これが分散投資の考え方です。

リスクを分散させるわけです。

それから、退職金の全額を一気に投資しないこと。

前述したように、退職金は余裕資金ではなく老後の大切なお金です。底値のときに投資すればいいのですが、上がり切ったタイミングだと、その後は下がっていくこともあります。多大なダメージを被ったら、目も当てられません。時間を分散しながら投資することをオススメします。

退職金での運用を考えているのであれば、退職金を年金形式で受け取り、「つみたてNISA」を利用するのもひとつの方法だと思います。

また、企業年金を生活費に充て、そのぶん公的年金を繰下げ受給するのも賢いやり方です。

長尾 義弘 ファイナンシャルプランナー

外部リンク

- 再雇用で年収750万円→400万円見込の59歳・定年直前サラリーマン。「やってられるか」と恨み節も…65歳までもらえる!?「特別な給付金」に歓喜【CFPが解説】

- ハワイのはずが近場の温泉旅館に…月収「52万円」退職金「1,900万円」勤続「38年」のサラリーマン、妻に懺悔したワケ

- 〈年金繰下げ受給〉を選んで大後悔!年金月24万円を受け取る72歳・元サラリーマン「ちゃんと調べておけば」…年金受給の“ベストタイミング”は【CFPが解説】

- ありがとう。助かった…退職金額が「300万円以上」も変わる!?年収800万円の定年直前59歳サラリーマンが〈A4用紙1枚の申請書〉に感謝したワケ【FPが解説】

- オーロラ見学ツアーに自宅リフォーム…定年後〈退職金1,000万円〉を使い果たした60代・元一部上場企業サラリーマンが“老後破綻回避”のために画策した年金〈繰下げ受給〉の裏ワザとは【FPが解説】

この記事に関連するニュース

-

個人年金保険は50代からでも間に合う?iDeCo・NISAと比べてどれがいい?FPが解説

ハルメク365 / 2024年4月26日 15時0分

-

「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

iDeCoはデメリットしかないって本当?特徴や注意点を理解して賢く活用しよう

楽天お金の総合案内 みんなのマネ活 / 2024年4月18日 10時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

受け取り方を誤ると80万円も税金でもっていかれる…お金のプロが教える「退職金の手取りを増やす」4つの方法

プレジデントオンライン / 2024年4月3日 6時15分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

4山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

5GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください