日経平均株価は“難なく”4万円台へ…いまの日本は「日経平均8万円が妥当な水準」といえる理由【投資戦略のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月4日 9時15分

(※写真はイメージです/PIXTA)

日経平均株価の「史上最高値」更新に沸くマーケットですが、株式会社武者リサーチ代表の武者陵司氏は、株価は近い将来さらに高値を更新する可能性があるといいます。はたしてその根拠とは……詳しくみていきましょう。

国内株は「ハイテク産業大復活」により飛躍する

――日経平均が先週末2月22日に史上最高値を更新しました。武者リサーチは今年は難なく4万円を超えると言ってきました。この史上最高値の意味するところは何なのか、この先どうなるでしょうか。

武者氏:株価は経済の最先行指標。これが高値を更新したということは日本の新時代、新しい繁栄の出発と考えることができる。

今が登山のピークなのではない。むしろ壮大な株価上昇が始まる。ひょっとするとすぐに5万円、6万円となり、5~10年以内に10万円になる可能性がある。最高値を更新したことで市場参加者が妥当株価を測る物差しがなくなった。

――妥当株価をどのように測ればいいのでしょうか。武者リサーチはどう計算していますか。

武者氏:2013年のアベノミクス登場以降の10年間、日経平均のPERは12~18倍の間で推移してきた。その中間値である15倍(益回りは6.7%)がコンセンサスで見た妥当株価と考えられている。

であれば、今年の予想EPS2,500円と見て、40,000円が妥当株価となる。しかし妥当PERは歴史的に大きく変化してきた。長期的に見て日本も米国も《妥当な株式益回りは長期国債利回りと同等水準》と見てよいのではないか。

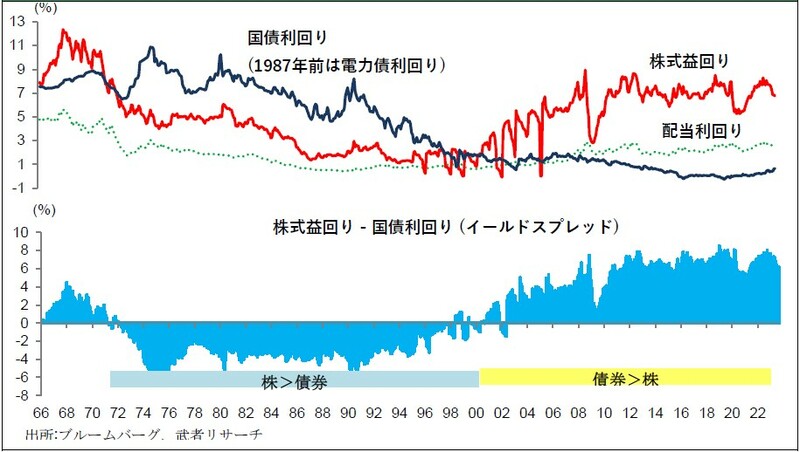

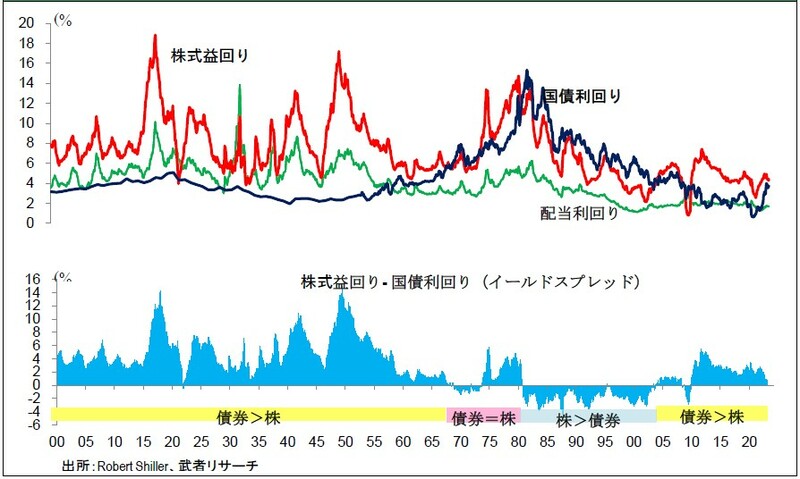

図表1、2によって日米の株式益回りと国債利回りの長期推移を振り返ると、両者のスプレットは大恐慌やバブル崩壊後のリスク回避心理の局面で大きく上昇し、市場心理の回復とともに縮小しリスクテイクが強まった局面ではマイナスが続いてきたことが確認できる。

米国の場合リーマンショック直後の大幅なスプレッドがほぼ解消し、現在は《株式益回り=長期国債利回り》の水準にある。FRBはかつて《株式益回り=長期国債利回り》を妥当株価としたフェアバリューモデルを試算していたが、今の米国はそこに戻っている。

「日経平均10万円」は遠い将来の話ではない

では日本はと見れば、1970~1990年代までのリスクテイク旺盛な時期には、日本の株式益回りは、恒常的に債券利回りを下回り続けていた。しかし2000年代に入り、リスク回避姿勢が深刻化し、現在は大恐慌直後の米国のように、株式益回りが国債利回りを極端に上回る水準にある。

今後市場心理が改善し、米国のように益回りは長期国債利回りの水準に向かって低下していき、どこかの時点で《株式益回り=長期国債利回り》という均衡水準に行きつくのではないだろうか。

では日本の長期金利はどこまで上がるのか。2%インフレが定着し日銀の超金融緩和政策が終わる時点で3%まで上昇したとしよう。となると益回り3%、PER33倍が妥当株価となる。このように考えれば、今の企業業績(EPS)のままでも妥当株価は、日経平均8万円という水準が正当化されることになる。

日経平均株価が史上最高値を突破したことによって、市場心理凍結時代の株価尺度が投げ捨てられれば、日本株式は糸の切れた凧のように大きく舞い上がる可能性があり得る。日経平均10万円は遠い将来の話ではなく、今そこにある現実なのかもしれない。

日本における経済・産業のこれからの筋書きとは

――日本の新たな繁栄の時代とはイメージがわきませんがどのような形の国になるのでしょうか。

武者氏:日本はハイテクの生産強国になるだろう。

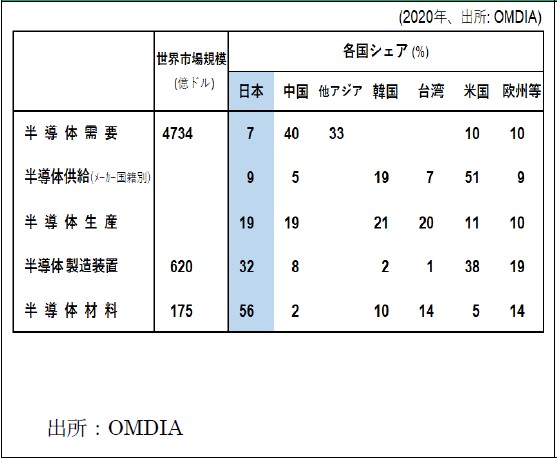

東アジアにおけるハイテク製造業のハブは、30年前に日本から中国、韓国、台湾に移った。これが日本に戻ってくるというイメージがほぼ確かになっている。今の半導体ブームはその前兆と見て良い。

現在の日本景況の改善をもたらした半導体ブームと円安などはかねてから説明しているように、米中冷戦という地政学環境の変化抜きには考えられない。米国筋書きの世界サプライチェーンからの中国排除、日本産業復活が進行しているということである。

――米国政府の筋書きはその通りだとしても、採算・経済合理性ベースで行動する民間企業がついていくのでしょうか。

武者氏:経済合理性は後からついてくる。政府補助、為替の円安がそれを促進する。

台湾、韓国のハイテク企業は日本での投資が今後の勝負を決すると考え、対日投資を活発化させている。台湾TSMC、韓国サムスン、SKハイニックス、台湾力晶半導体等がすでに投資を表明している。

日本政府の手厚い補助に加えて、今後の半導体技術のブレークスルーをもたらすと考えられている後工程に関して、日本のプレゼンスは高い。後工程系の装置、素材等の関連技術企業が日本に集中している。

TSMCは唯一の海外開発拠点を筑波に設けており、サムスンも横浜に先端パッケージ技術の研究拠点を建設中である。世界半導体投資が日本に集中し始め、投資が投資を呼ぶという好循環が期待できそうな環境である。

日本のさらなる繁栄…欠かせないのが「日台産業協力」

――中国から安全なところに生産拠点を移さなければならないとなると、韓国、台湾企業は日本という選択肢ががぜん重要になってきますね。

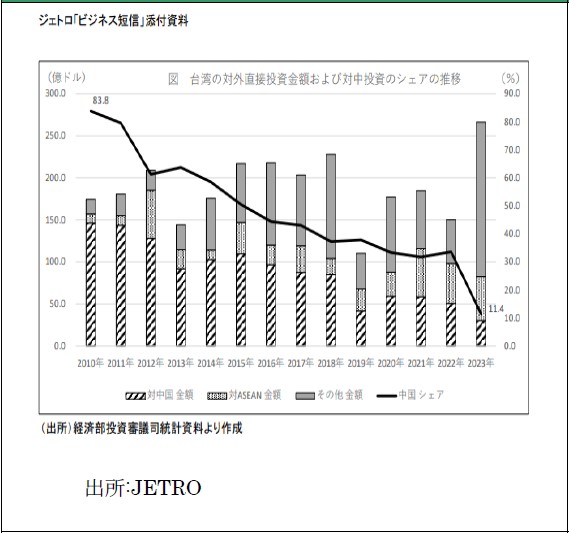

武者氏:特に台湾企業の対日投資の大きなうねりが期待できそうである。日本貿易振興機構(JETRO)調査によると台湾の対外直接投資の大半を占めていた対中投資が激減している。他方で台湾の対日投資が急増している。

台湾の対中直接投資は23年に前年比39.8%減少し、30.4億ドル(4,560億円)だった。一方、日本の財務省によると、台湾の対日投資は2,697億円と前年比46.9%の急増となった。

台湾の中国向け投資が激減した要因は、中国経済減速に加え、米中対立が本格化し米国が着々と中国排除の外堀を埋めつつあるからである。トランプ政権による中国製品への制裁関税に始まり、ファーウェイなどに対する先端半導体輸出規制、等により台湾企業の中国大陸での事業環境は一変した。

次期大統領に最も近いとされるトランプ氏は対中輸入関税を一律に60%に引き上げると言っている。今は特定の先端品だけにとどまっている米中の通商障壁は大きく高まり、いずれ壊滅的な打撃をこうむるだろう。そうなる前に企業は行動しなければならない。

中国のハイテク製造業はアップルのスマートフォン生産を一手に引き受けてきたホンハイ等、台湾企業によって培われてきた。2010年には台湾企業による対中直接投資額はほぼ150億ドルで総投資額の83.8%を占めていた。

それが2023年には海外直接投資額が270億ドルと急増するなかで、対中投資は激減し、全体に占める比率は11.4%へと低下した。この脱中国の代替地として、日本に投資がおよんできているのである。

そのようななか、台湾企業の対日投資に地殻変動的動きがみられ始めた。

台湾積体電路製造(TSMC)は熊本第1期(1.29兆円内政府補助4,670億円)が完成し、第2期(2,08兆円、政府補助7,320億円)が決まった。創業者モーリス・張氏は2月24日の開所式で、「熊本工場が日本の半導体産業のルネサンスになる」と表明した。

かつてモーリス・張氏は米国アリゾナ工場の建設進展が不本意であることを表明し、「米国は自国での半導体生産を拡大しようとしているが、米国には製造業の人材がすでにいない。台湾製よりも50%もコストが高くもう昔のような(半導体が強い)国に戻ることは不可能だ」と述べていた(2022年4月)。この事と重ね合わせると、張氏の日本への期待の高さがうかがわれる。

そのほか、力晶半導体(PSMC)宮城県大衡村(SBIと共同で8,000億円投資)、アルチップ・テクノロジーズ(用途ごとに異なるカスタム半導体の設計会社)、グローバル・ユニチップ・コーポレーション(TSMCが約35%の株式を持つ設計会社)、イーメモリー・テクノロジー(メモリー半導体回路の設計開発を支援)などが日本進出を決定。さらに多くの台湾企業が日本での事業開始に向けて検討中だという。

アルチップは22年時点で大半の技術者を中国に置いていたが、中国国外へ移し始めており、異動先の多くが日本だという。日本政府がポスト5G、AIなどを積極的に支援しており、「新しいプロジェクトが次々と生まれ商機が広がっている」、との関係者のコメントをロイターは報じている。

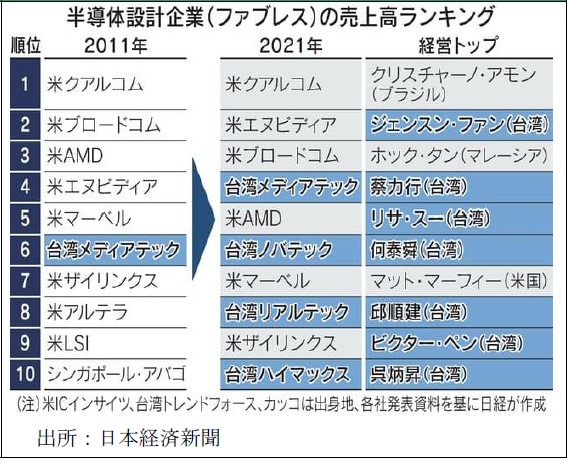

台湾ハイテク人脈との連携が強まる期待がある。今最も成長力が高いのがファブレス半導体企業、エヌビディア、ブロードコム、クアルコム、メディアテックなどであるが、このファブレス企業の競争力の源泉がTSMCの優れた生産能力にある。そしてこれらのファブレス企業の大半は台湾人が経営を担っている。

TSMCを頂点とする台湾系の半導体産業ピラミッドに日本が絡んでいくことの意義は大きいと想像される。ホンハイ傘下に入ったシャープも生産拠点としての役割を強めていくだろう。

武者 陵司

株式会社武者リサーチ

代表

外部リンク

この記事に関連するニュース

-

相場展望4月25日号 米国株: 米株価の上昇は自律反発の範囲か、注目 日本株: 米半導体株指数と円安の動向に注視

財経新聞 / 2024年4月25日 14時58分

-

高配当株ランキング~日経平均反発は出遅れ銘柄の「復活」が鍵を握る

トウシル / 2024年4月25日 7時30分

-

相場展望4月18日号 米国株: 牽引役のハイテク・半導体株と、軟調な決算で売り展開 日本株: 「弱気相場」入りか?本日は売り優勢と予想

財経新聞 / 2024年4月18日 11時37分

-

相場展望4月4日号 米国株: インフレ再加速・金利上昇に入ったと予想、米国株割高意識 日本株: 期初の下落は想定通り、今週後半は反発予想、問題はその後

財経新聞 / 2024年4月4日 11時54分

-

配当利回りランキング~日本株急騰で過熱感!4月は調整入り後の買い時待ちか?為替介入や保守的な業績予想に警戒

トウシル / 2024年4月3日 7時30分

ランキング

-

1祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

2なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

プレジデントオンライン / 2024年4月27日 10時15分

-

3蹴飛ばされて全治1ヵ月の“腰椎圧迫骨折”。貯金4,000円・借金800万円の61歳DV夫の死で、妻が決断…じつは日本で増えている「死後離婚」の壮絶な実態【行政書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月27日 11時30分

-

4山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

5「子のない夫婦」を襲う衝撃…手取り月15万円の43歳・非正規妻「これでは生きていけない…」と将来を悲観する「唖然の遺族年金額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月27日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください