年収370万円・25歳会社員は年金をいくらもらえるか…お金のプロが強く勧める「公的年金以外」の備えとは

プレジデントオンライン / 2024年3月29日 9時15分

※写真はイメージです - 写真=iStock.com/Seiya Tabuchi

※本稿は、井戸美枝『好きなことを我慢しないで100万円貯める方法』(幻冬舎)の一部を再編集したものです。

■老後資金のモヤモヤした不安

「老後資金2000万円問題」という言葉を耳にしたことがあるでしょう。20代にとって「老後」はあまりにも遠い将来ですが、それでも、漠然と不安を抱いている人は多いようです。「私たちの世代は年金なんかもらえない」という声もよく聞きます。老後費用が不安、でも年金はもらえない……よくわからないから、このことは後回しにしようと思ってしまうのも無理はないかもしれません。

しかし、このモヤモヤした不安の正体は、自分のお金のことをきちんと把握していないからです。実は、20代であっても、この先こんな風に人生を歩んだとしたら、年金額はいくら受け取れる、といった計算はできるのです。40年先のことではあるかもしれませんが、年金と老後のお金について、少し掘り下げて考えてみましょう。

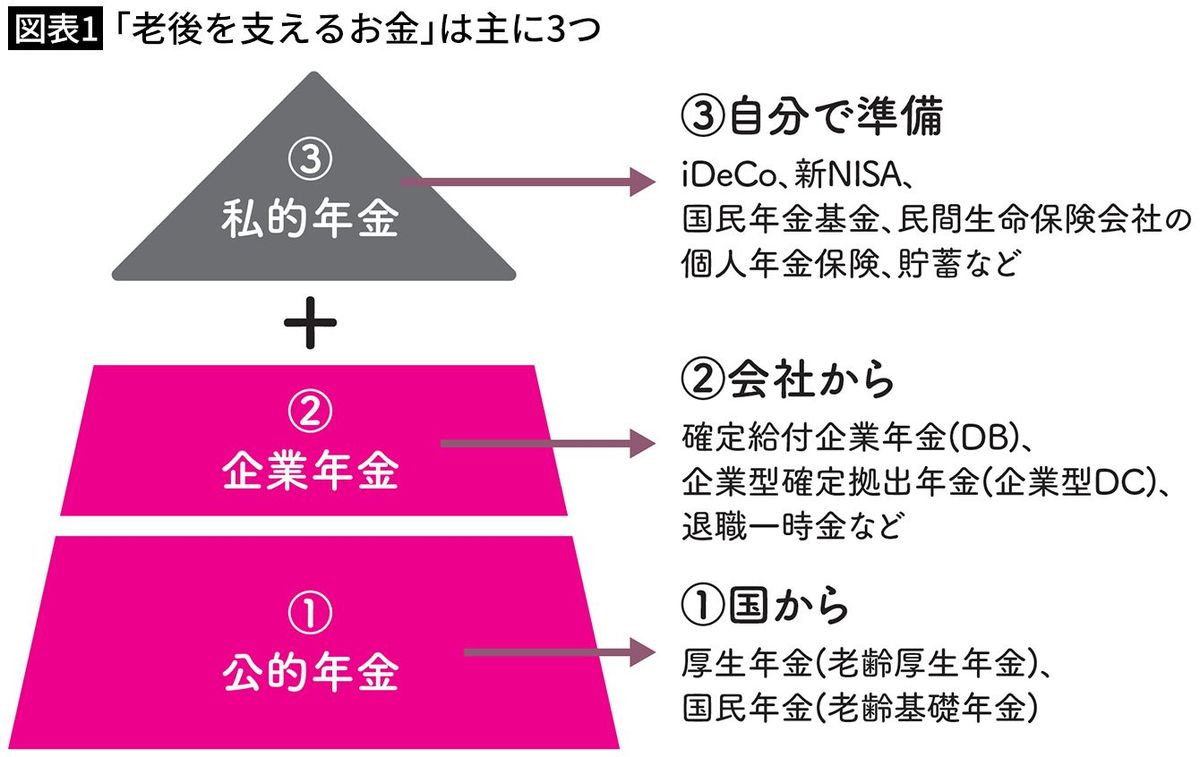

■老後資金のベースにあるのは公的年金制度

公的年金では、20歳から60歳に達するまでの40年間、国民全員が加入することになっています。公的年金は働き方によって3つの種類に分かれており、フリーランスや自営業者の場合は第1号被保険者といって国民年金のみに加入。会社員の場合は第2号被保険者といって厚生年金に加入し、同時に国民年金にも加入している仕組みになっています。そのほか、パートナーの扶養に入っている専業主婦(夫)・パートは第3号被保険者といって、第1号被保険者と同じく国民年金のみに加入する形となります。

将来、年金なんかもらえないんだから、年金保険料を払うのはバカバカしい! という声もありますが、公的年金制度がなくなることは考えられません。また、いくら老後資金をなるべくたくさん蓄えようと思っても、自分が何歳まで生きるのか誰にもわかりません。その点、年金は受け取り始めたら、亡くなるまで終身で受け取ることができます。100歳まで生きたら、100歳まで受け取れるのです。こんな金融商品は世の中に存在しません。公的年金を老後資金のベースとして考え、会社員なら会社の年金制度や退職金制度、さらには自分で蓄えていく「私的年金」が老後を支えるお金になることを理解しましょう。

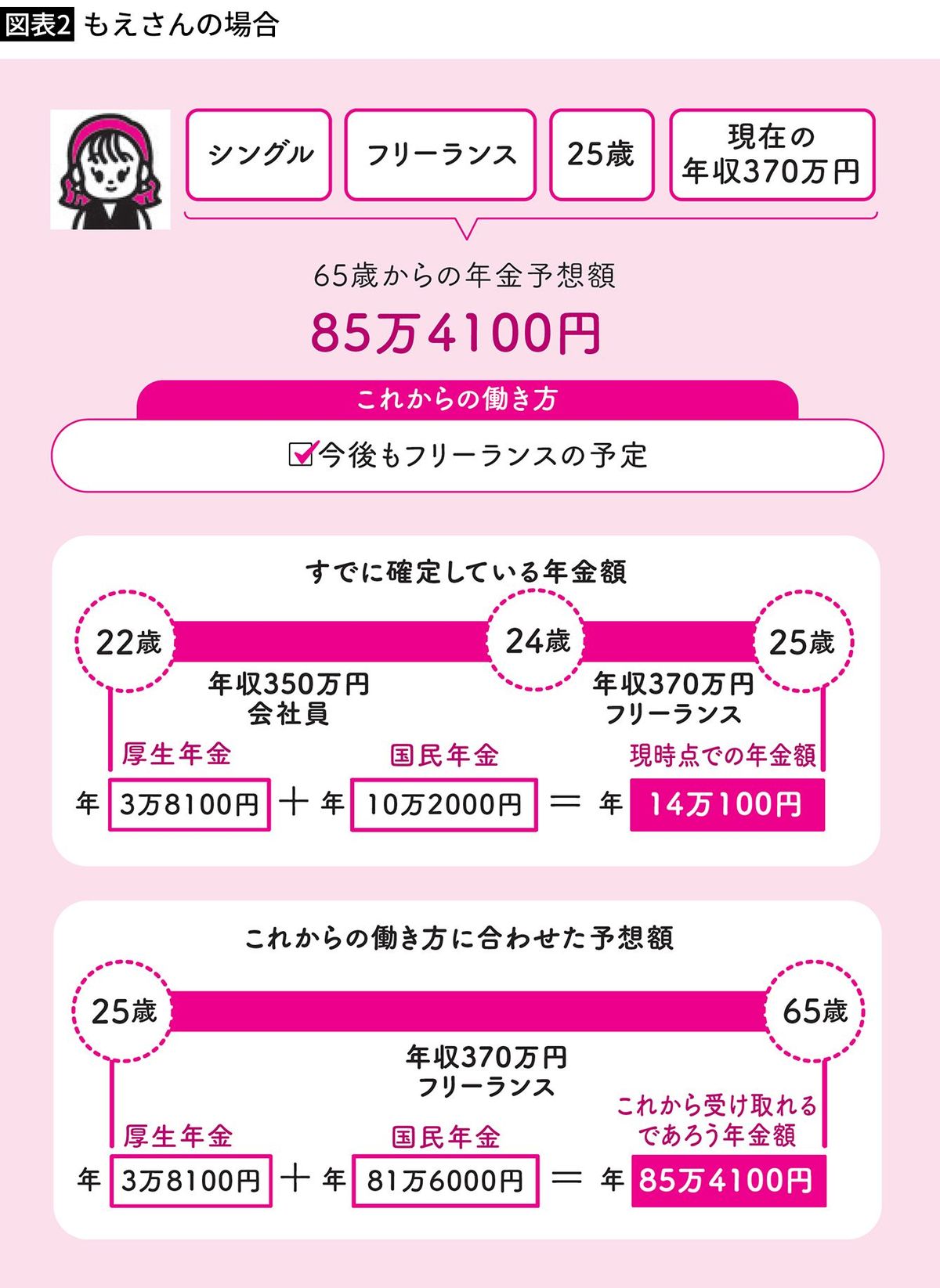

■25歳、フリーランスで働き続けるともらえる年金はいくらか

では、実際、今25歳のみさきさんともえさんは、このままの働き方をして老後を迎えたら、65歳からいくらの年金が受け取れるのか。あくまでも目安の金額ですが、計算したものが図表2と4です。

まずもえさんの場合、今後一生涯フリーランスで過ごすと、65歳から受け取れる年金額は年85万4100円になります。月々の受取額に換算すると、7万円強。この金額だけで65歳以降、一人で暮らしていくのは、難しいかもしれません。

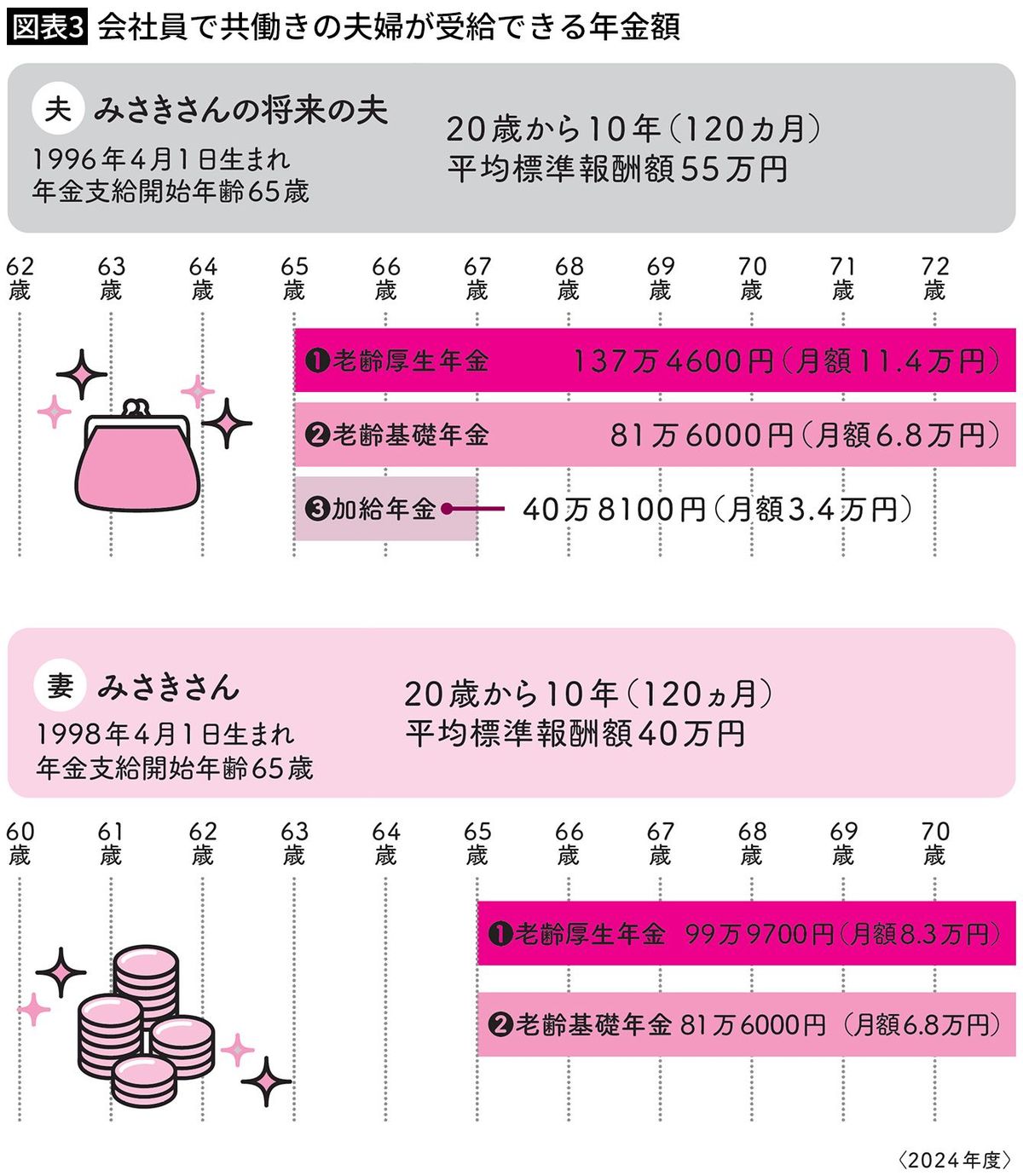

ですが、もし会社員の夫と結婚し、夫婦2人で年金を受け取って生活する場合、夫の年金は200万円以上はもらえる計算になり(図表3の夫の年金額で計算)、少し余裕が出そうです。

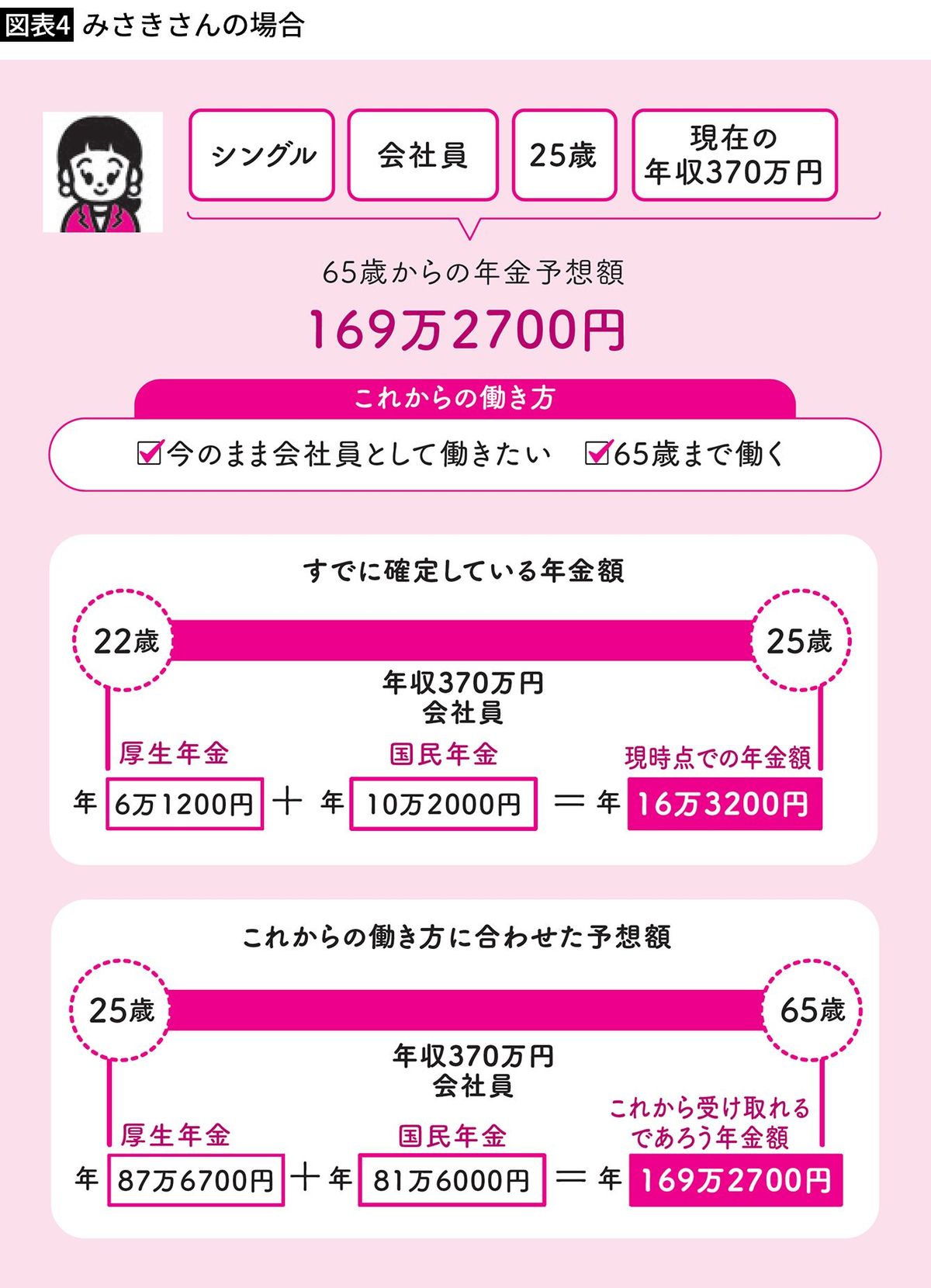

■会社員として収入を維持し続けるともらえる年金は

続いてみさきさんの場合、今後も会社員として今の収入を維持して働き、65歳から年金を受け取ると、年金額は年169万2700円。月額にすると14万円強です。24歳からフリーランスになり、厚生年金未加入のもえさんに比べると、金額に2倍もの差が出ています。国民年金に比べて厚生年金のほうが手厚いことがわかります。この金額ならまとまった蓄えがあれば、1人でも夫婦でも暮らしていけそうです。

金額の差はあれど、どちらも公的年金だけではなく、私的年金として老後の蓄えを準備する必要はありそうです。

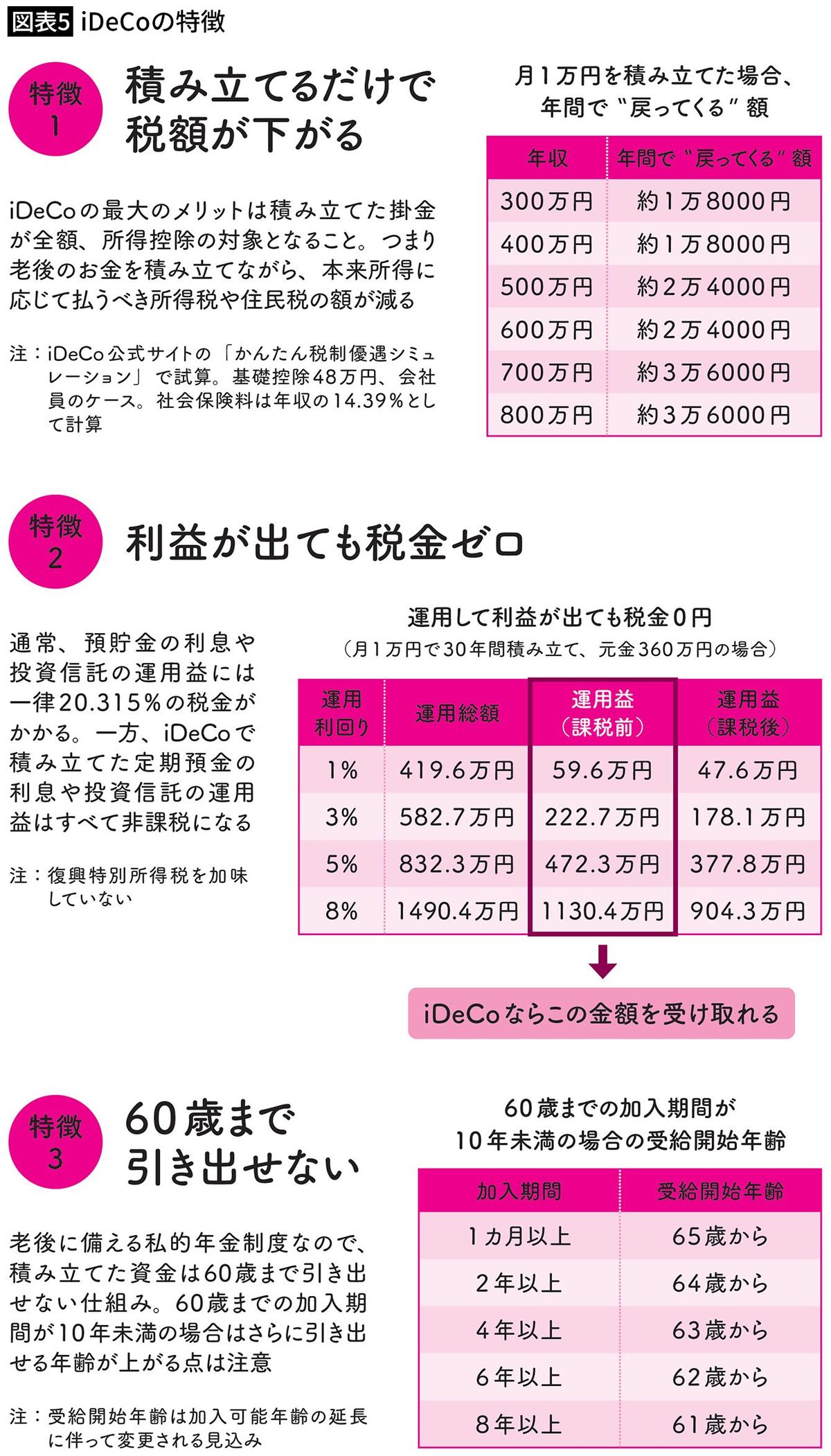

■iDeCoで1万円を30年積み立てれば還付額だけで54万円トク

公的年金制度について知り、自分の受け取れる年金額を具体的に考えてみると、iDeCoの大切さをあらためて理解できるはずです。

図表2、4の年金額を見ると、フリーランスのほうが、より私的年金をしっかり準備する必要のあることがわかります。それを受けて、iDeCoの利用限度額は会社員が月2万3000円なのに対し、フリーランスは月6万8000円となっています。よりフリーランスに手厚くなっているのも、もっともですね。

iDeCoは老後資金づくりのために、長く積み立てる制度です。ですから、新NISA以上に高い税制優遇を受けられます。ここでも、実際の数字を見ながら、具体的にメリットを確かめてみましょう。

iDeCoは積立金額が所得控除となり、毎年、所得税と住民税が軽減されるのが最大の魅力です。例えば、年収300万円の会社員が毎月1万円の積立をすると、年間約1万8000円の税金が戻ってくるというメリットがあります。これを30年続ければ、還付額だけで54万円になるのです。戻ってきた分をおこづかいとして使ってしまいそうですが、そこをぐっと我慢して、その分も積立に回せれば、さらに老後資金が充実します。

運用中、利益が出ても税金がかからないという点は、新NISAと同様です。税金がかからない分も含めて、積立元金に利益分のお金を組み入れることで複利効果が生まれて、雪だるま式にお金が増えていきます。図表5を見ても、月1万円を30年積み立てて、利回り5%だった場合、税金がかかると運用益は377万8000円になるところ、税金がかからないため、472万3000円と約100万円も受取額が多くなります。受取時にも、一括で受け取れば退職金扱い、年金として受け取れば、公的年金扱いのため、税制優遇を受けられ、老後資金づくりの強い味方となること間違いなしです。

----------

ファイナンシャル・プランナー(CFP認定者)

関西大学卒業。社会保険労務士。国民年金基金連合会理事。『大図解 届け出だけでもらえるお金』(プレジデント社)、『一般論はもういいので、私の老後のお金「答え」をください 増補改訂版』(日経BP)、『残念な介護 楽になる介護』(日経プレミアシリーズ)、『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)など著書多数。

----------

(ファイナンシャル・プランナー(CFP認定者) 井戸 美枝)

外部リンク

この記事に関連するニュース

-

個人年金保険は50代からでも間に合う?iDeCo・NISAと比べてどれがいい?FPが解説

ハルメク365 / 2024年4月26日 15時0分

-

40代非正規雇用、老後に受け取れる年金はいくら?

MONEYPLUS / 2024年4月26日 7時30分

-

定年で給料激減の59歳会社員、フリーランス転身を希望するも妻の猛反対に撃沈…から一転、〈月38.1万円〉の年金確保で「明るい老後」を描けるようになったワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 11時15分

-

「夫が定年したら離婚したい…」熟年離婚を狙う妻が「年金+月10万円」の老後生活費を確保する新NISA活用法

プレジデントオンライン / 2024年4月16日 8時15分

-

【新NISA】積立をとりあえず1万円でしてはいけない理由

MONEYPLUS / 2024年4月16日 7時30分

ランキング

-

1【参加募集告知】 『不思議の国のアリス』の世界観を香りで感じるハンドクリーム作り

Digital PR Platform / 2024年5月1日 11時5分

-

2「テーマパーク化した大学」を経たZ世代の不都合 先生と生徒が共犯でうみだす「いい子症候群」

東洋経済オンライン / 2024年5月1日 11時0分

-

3観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

-

4経営者目線 ジム・ロジャーズ氏「今後1年の間に大暴落」を警告 ワタミ来月40周年

zakzak by夕刊フジ / 2024年5月1日 15時30分

-

5テスラ、突然の充電器部門閉鎖 自動車業界に動揺

ロイター / 2024年5月1日 10時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください